Przerwa w inflacyjnych rozczarowaniach w USA 16 maja 2024 r.

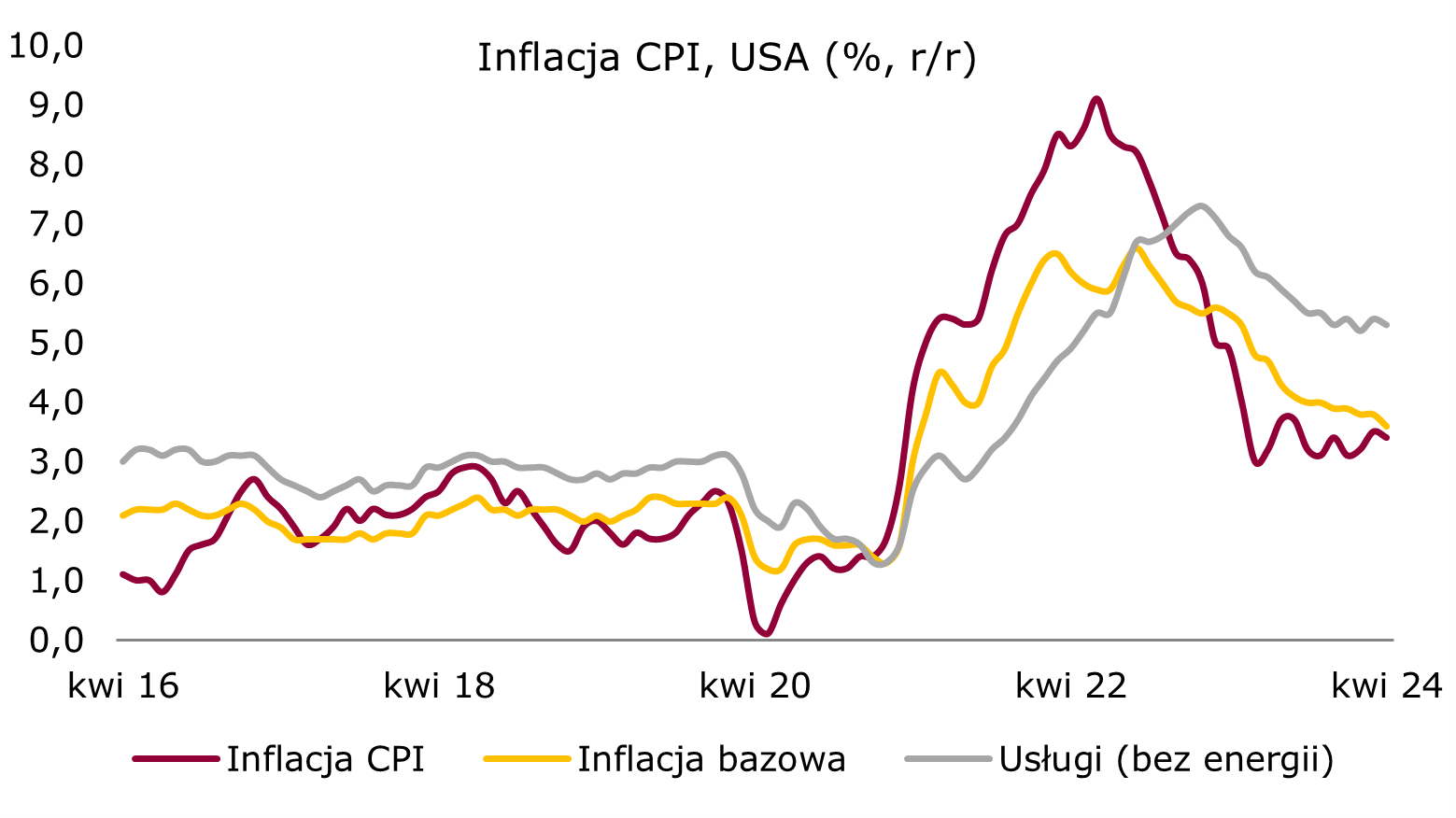

Wczoraj rynki żyły danymi z USA, w tym głównie tymi dotyczącymi inflacji konsumenckiej. W tym roku jak dotąd odczyty CPI regularnie rozczarowywały (przebijały oczekiwania), sugerując ryzyko utrwalania się inflacji na poziomie nieco powyżej 3% w ujęciu rocznym. Publikowany wczoraj odczyt kwietniowy już był zgodny z konsensusem i pokazał obniżenie CPI z 3,5% r/r do 3,4% r/r oraz CPI bazowej z 3,8% r/r do 3,6% r/r. W ujęciu m/m wyr. sez. w obydwu przypadkach odnotowane zostało 0,3% m/m. Czyli jeszcze za wysoko, ale mniej niż w marcu (0,4%). Oczywiście główną bolączką nadal jest inflacja usług, która (w wydaniu bez cen energii) obniżyła się co prawda z 5,4% r/r do 5,3% r/r, ale pozostaje znaczna.

źródło: Bloomberg, opracowanie własne

Per saldo odczyt nie był zachwycający –presja inflacyjna jest podwyższona. Ale też zarysowały się pewne tendencje dezinflacyjne, co miało miejsce w zasadzie pierwszy raz w tym roku. Wystarczyło, aby na rynkach doważony został scenariusz realizacji dwóch obniżek stóp procentowych Fed w tym roku. Tym bardziej, że równolegle spłynęły słabsze od oczekiwań dane o kwietniowej sprzedaży detalicznej w USA. Oczekiwany był wzrost 0,4% m/m wyr. sez., a odczyt wypadł na 0% m/m wyr. sez. Tak więc bieżące dane inflacyjne czytane są w kontekście obniżonej aktywności konsumenta i (tu przypomnienie) zauważalnego schłodzenia na rynku pracy w kwietniu.

źródło: Bloomberg, opracowanie własne

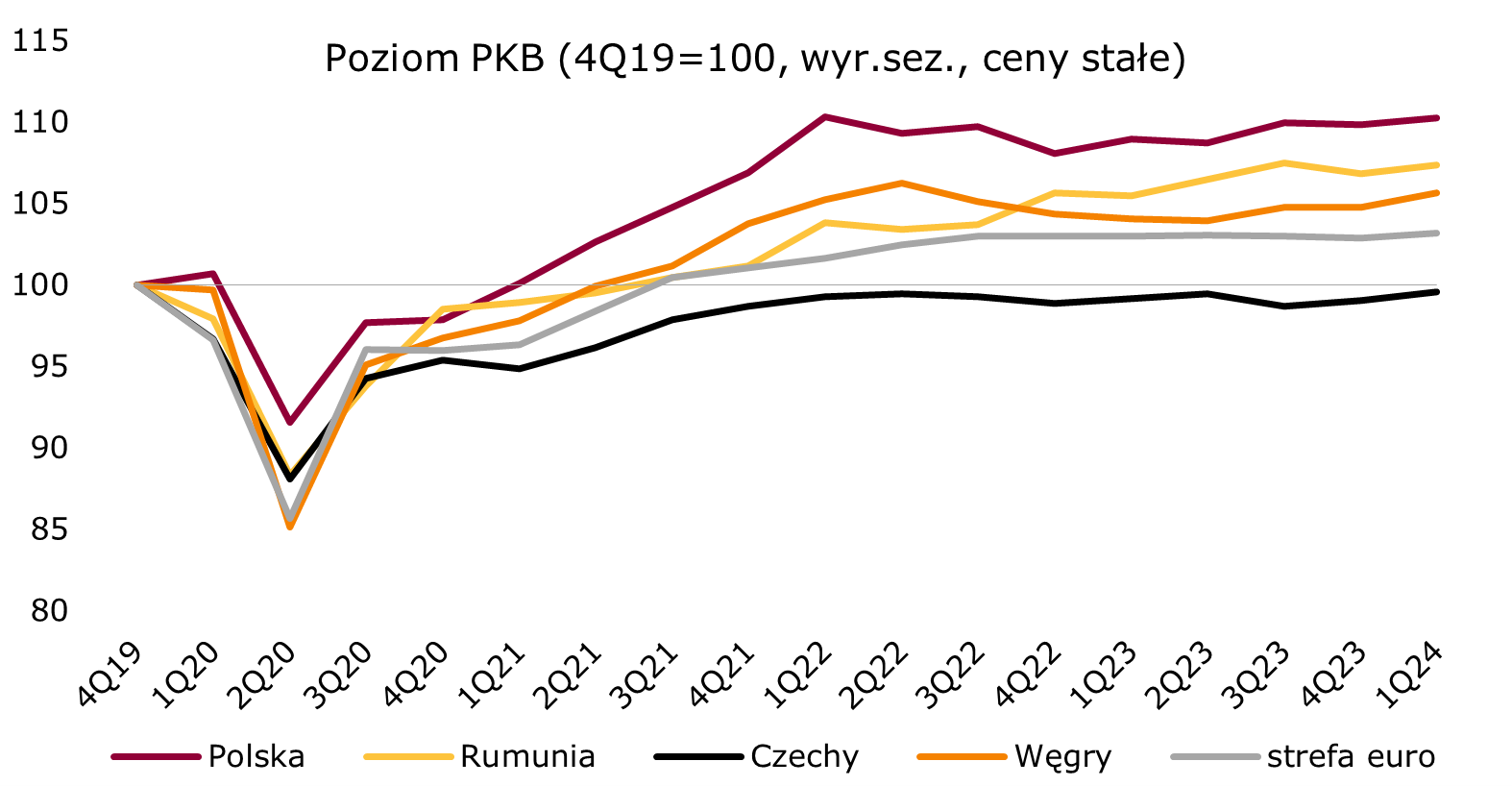

źródło: Bloomberg, opracowanie własnePolski PKB nieco powyżej oczekiwań, ale oczekiwań obniżonych. Wczoraj GUS opublikował pierwszy szacunek PKB za 1Q’24. Odnotowany został wzrost o 1,9% r/r, który o włos przebił nasze oczekiwania i konsensus (1,8% r/r) i był mocniejszy niż 1% r/r za 4Q’23. Tu jednak warto zaznaczyć, że ostatnio nowcasty PKB poszły w dół względem wcześniejszych prognoz po słabych danych o produkcji przemysłowej i produkcji budowlano-montażowej w 1 kwartale. Wcześniejsze oczekiwania co do dynamiki PKB w 1Q’24 plasowały się powyżej 2% r/r (my w marcu 2,1% r/r, a konsensus nieco wyżej). W ujęciu k/k wyr. sez. PKB Polski w 1Q’24 wzrósł o 0,4%. Porównując bieżące momentum gospodarki do strefy euro (0,3% k/k) wypadamy nieco lepiej, a w regionie CEE nieco gorzej (Czechy, Rumunia po 0,5% k/k, Węgry 0,8% k/k). To był odczyt flash także nie znamy szczegółów struktury PKB. My spodziewamy się mocniejszej konsumpcji prywatnej (3,4% r/r) i słabszych inwestycji (2% r/r), a więc układu odwrotnego niż w 4Q’23. Patrząc z lotu ptaka mamy za sobą dwa kwartały z rzędu ożywienia wolniejszego od oczekiwań, które jednak ma swoje dobre strony – presja inflacyjna jest też niższa od wcześniejszych oczekiwań. W kolejnych kwartałach spodziewamy się kontynuacji ożywienia, a PKB naszym zdaniem w całym 2024 powinno wzrosnąć o przeszło 3%.

EUR-USD rośnie po odczytach z USA. Kwietniowa inflacja w USA była zgodna z oczekiwaniami i zarazem niższa od marcowej, a sprzedaż detaliczna wyhamowała. To wystarczyło żeby inwestorzy podjęli zagrywki o obniżki stóp procentowych Fed w tym roku. Dolar się osłabił, a kurs EUR-USD na koniec dnia zbliżył do 1,09 i tym samym był najwyżej od marca br. W okolicy 1,095 jest jednak techniczna strefa oporu (marcowe maksima), która powinna temperować dalsze wyraźne zwyżki głównej pary. Wczorajsze dane dały podstawy do zmiany krajobrazu rynkowego (odwracanie zakładów o jastrzębi Fed), ale po pierwsze sporo jest tu jeszcze niepewności, a po drugie EUR-USD ma za sobą miesięczne rally o rozmiarze blisko 3 figur.

Złoty beneficjentem nastrojów rynkowych. Im więcej globalnego apetytu na ryzyko tym lepiej dla złotego. A wczorajszy dzień przyniósł kontynuację risk-on dzięki sprzyjającym danym z USA. EUR-PLN na koniec dnia wylądował nieznacznie nad 4,26 i tym samym, po miesiącu przerwy, w grze ponownie jest wyznaczanie długoterminowych (kilkuletnich) minimów na kursie pary.

Ciekawie na rynkach bazowych FI. Jak pisaliśmy na początku tygodnia kwietniowy odczyt CPI z USA będzie ważny dla wydarzeń rynkowych. Przerwanie tegorocznej passy rozczarowujących danych inflacyjnych zza oceanu dało wstępny sygnał do zakończenia tegorocznego trendu wzrostowego na rentownościach Treasuries. Wczoraj amerykańskie dziesięciolatki umocniły się o blisko 10 p.b., a na wykresie rentowności zarysowuje się przełamanie trendu wzrostowego. Krajowy dług powinien korzystać z tej sytuacji. Wczoraj dostaliśmy pierwsze potwierdzenie tego potwierdzenie – krzywa rentowności przesunęła się o 6-8 p.b. w dół.

Dziś

- O 14:00 NBP opublikuje dane o kwietniowej inflacji bazowej. Szacujemy spadek wskaźnika bez cen żywności i energii z 4,6% r/r do 4% r/r

- O 14:30 w USA opublikowany zostanie majowy indeks koniunktury Philly Fed. Konsensus zakłada spadek z 15,5 do 8

- O 15:15 w USA opublikowany zostanie kwietniowy odczyt produkcji przemysłowej. Konsensus zakłada wzrost o 0,1% m/m wyr. sez. wobec 0,4% m/m wyr. sez.