Maleje nadwyżka na rachunku bieżącym 15 maja 2024 r.

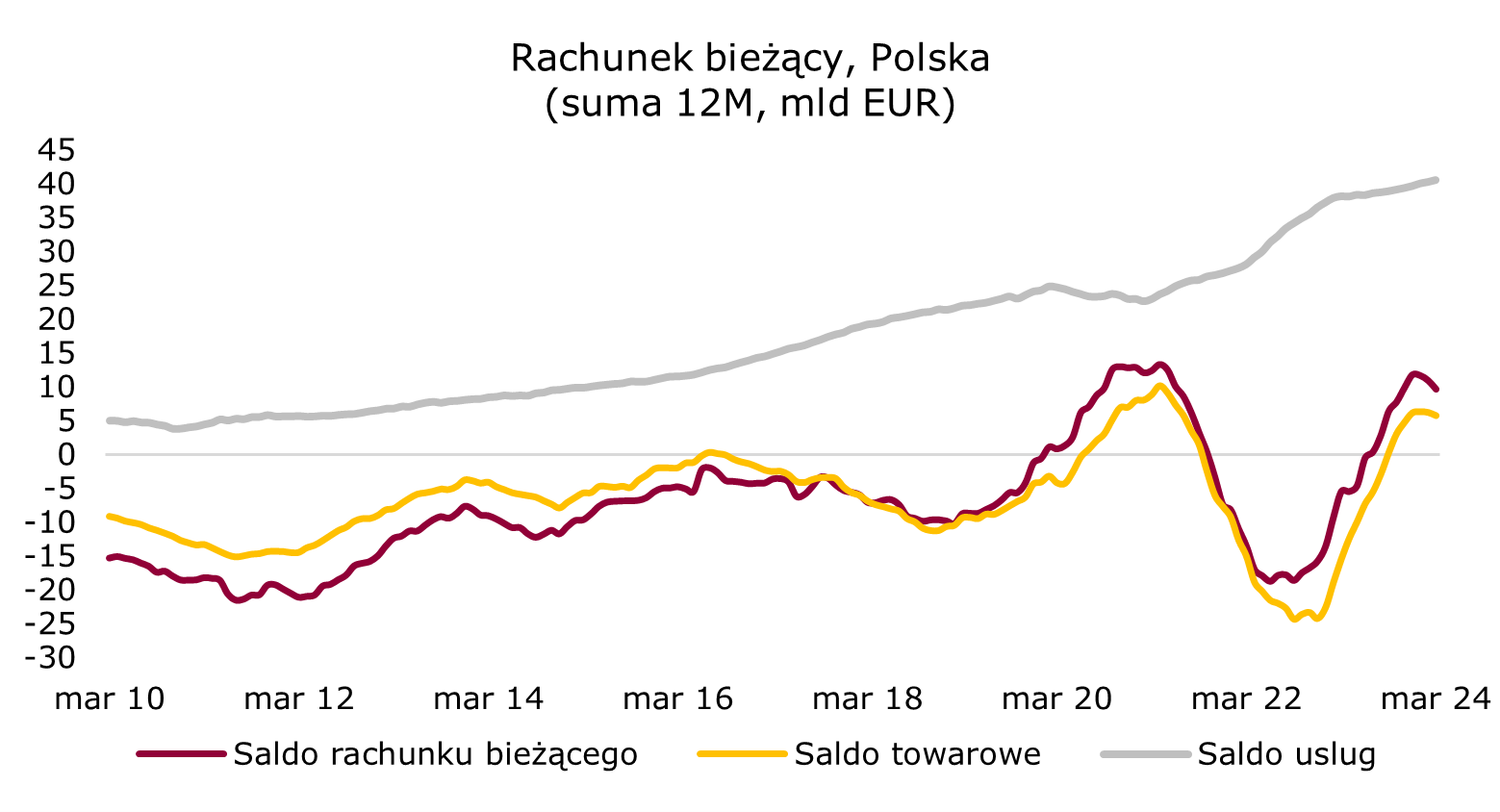

Wczoraj NBP publikował marcowe dane o bilansie płatniczym Polski. Nadwyżka na rachunku bieżącym obniżyła się z 511 mln EUR w lutym do 325 mln EUR. Przy czym na saldzie obrotów towarów był nadal solidny plus (486 mln EUR vs 324 mln EUR poprzednio), podobnie jak na saldzie usług (3,3 mld EUR vs 3,4 mld EUR poprzednio). W wymianie handlowej towarów odnotowane zostały jednak wyraźne spadki (eksport -9,5% r/r, import -8,3% r/r), aczkolwiek spora w tym „zasługa” niekorzystnej dni roboczych.

źródło: NBP, opracowanie własne

źródło: NBP, opracowanie własneWarto jednak przy okazji odnotować, że drugi miesiąc z rzędu dynamika importu była mocniejsza niż eksportu, co generalnie jest spójne z oczekiwanym w tym roku mocniejszym ożywieniem popytu krajowego i rachitycznego popytu zagranicznego, i co będzie oddziaływało w kierunku dalszej redukcji nadwyżki na rachunku bieżącym. Z eksportu warto wyróżnić tendencje w obszarach powiązanych z motoryzacją – sprzedaż aut dostawczych i osobowych wciąż rośnie, a spada z kolei sprzedaż akumulatorów elektrycznych. W imporcie towarów, podobnie zresztą jak w eksporcie, największe spadki dotyczyły dóbr inwestycyjnych i zaopatrzeniowych. Relatywnie niewielkie odnotowane zostały w towarach konsumpcyjnych, co potwierdza pewne ożywienie zakupowe gospodarstw domowych. Nadal rośnie import samochodów osobowych. Na saldzie dochodów pierwotnych nic nowego, to był czwarty miesiąc z rzędu deficytu w okolicy -2,5 mld EUR (tym razem -2,4 mld EUR). Podwyższony deficyt pojawił się natomiast na saldzie dochodów wtórnych (-1 mld EUR wobec -0,5 mld EUR w lutym), co jest skutkiem korekty budżetu UE i wyższej o 2 mld PLN (niecałe 0,5 mld EUR) składki wpłaconej przez Polskę w marcu.

źródło: Bloomberg, opracowanie własne

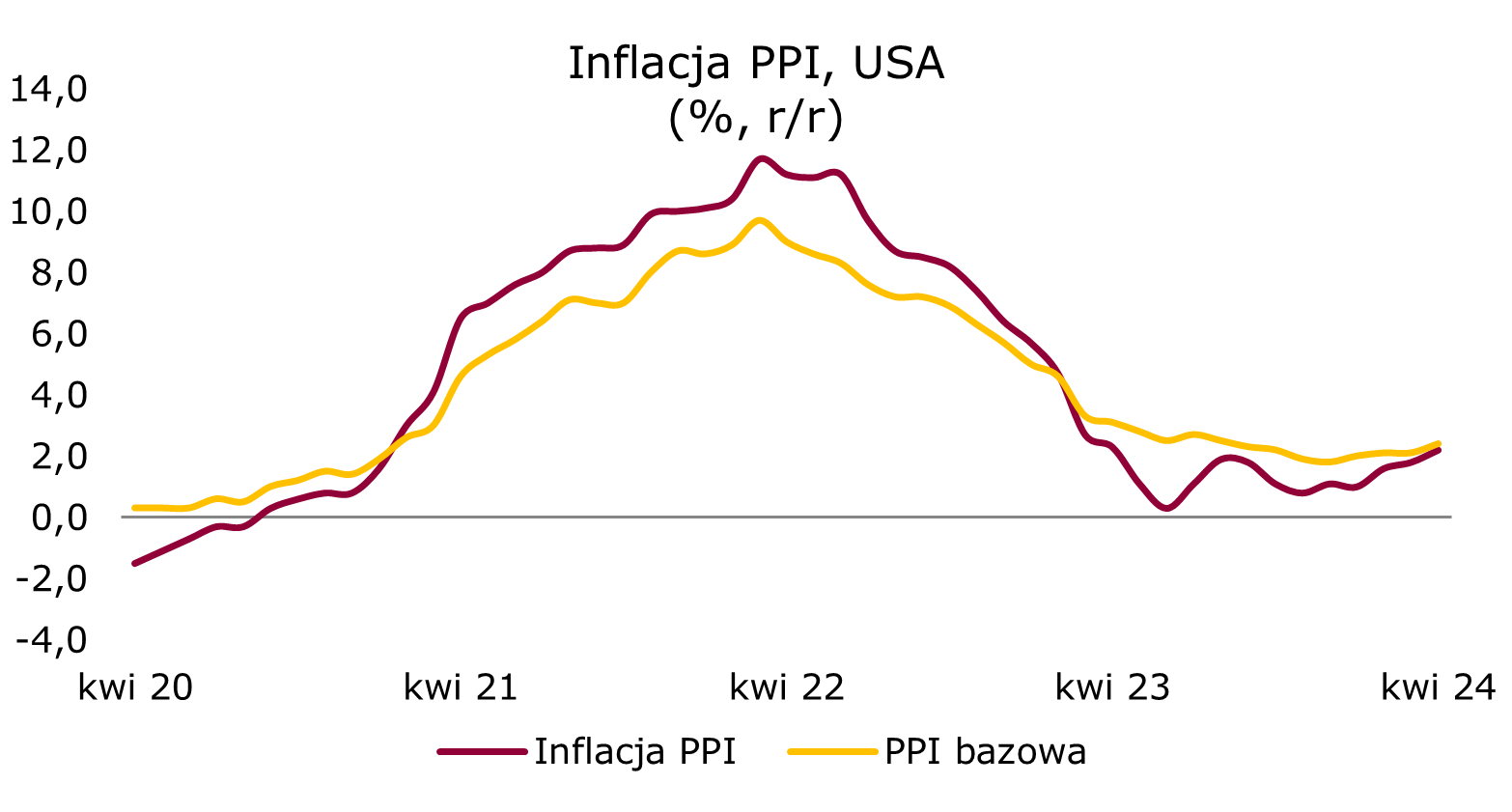

Niejednoznaczne dane o PPI w USA. Inflacja producencka w USA w tym roku stopniowo odbija po okresie wyraźnego hamowania w 2023. Potwierdziły to wczoraj publikowane dane za kwiecień. PPI w ub. miesiącu wyniosła 2,2% r/r, a PPI bazowa (bez żywności i energii) 2,4% r/r. W odniesieniu do oczekiwań odczyt był niejednoznaczny. Z jednej strony dane r/r były niemal w linii z konsensusem. Z drugiej strony to zasługa rewizji w dół odczytu marcowego, z 2,1% r/r do 1,8% r/r, w tym na bazowej z 2,4% r/r do 2,1% r/r. Kwietniowy wzrost m/m wyr. sez. wyniósł natomiast 0,5% zarówno w przypadku szerokiego PPI jak i inflacji bazowej, a więc wyraźnie powyżej oczekiwań (odpowiednio 0,3% i 0,2%). Per saldo mamy potwierdzenie, że PPI w USA rośnie powyżej 2% r/r, ale też rewizje wsteczne obniżają negatywne wnioski płynące z wczorajszych danych, które, patrząc od strony rynkowej, były raczej neutralne dla pozycjonowania się pod dzisiejszy odczyt CPI.

EUR-USD jeszcze nieco podciągnięty. Wczoraj kurs głównej pary wspiął się powyżej 1,08. Kontynuacja zwyżek sugeruje, że inwestorzy pozycjonują się pod stonowany odczyt (dziś publikacja) kwietniowej CPI w USA. Stonowany, czyli taki, który nie przebije konsensusu w górę kolejny raz w tym roku. I nie doprowadzi do odsunięcia perspektywy rozpoczęcia obniżek stóp w USA (obecnie rynek wycenia wrzesień/październik).

Złoty nadal korzysta z risk-on. Wczoraj w ujęciu globalnym nadal dominował apetyt na ryzyko, dolar się osłabiał, co wspierało odrabianie przez złotego strat z pierwszej połowy kwietnia. EUR-PLN kończył dzień nieco poniżej 4,27 i jest już bliski długoterminowych minimów z kwietnia, które wypadały nieznacznie poniżej 4,26.

Krajowy dług rozczarowuje w tym tygodniu. Wczoraj po raz kolejny w tym tygodniu doszło do osłabienia krajowego długu. Tym razem pod presją były 10-latki, których rentowności wzrosły o ok. 6 p.b. Częściowo było to spowodowane słabszym dniem Bundów. Dziś uwaga będzie skierowana na kwietniowy odczyt CPI w USA, a w wymiarze krajowym na wyniki aukcji zamiany obligacji.

Dziś:

- O 10:00 opublikowane zostaną finalne dane o inflacji konsumenckiej za kwiecień w Polsce. Pierwszy odczyt pokazał wzrost CPI z 2% r/r do 2,4% r/r

- O 10:00 GUS opublikuje pierwszy szacunek dynamiki PKB za 1Q’24. Spodziewamy się wzrostu o 1,8% r/r (zgodnie z konsensusem) wobec 1% r/r w 4Q’23

- O 11:00 opublikowany zostanie drugi szacunek PKB strefy euro za 1Q’24. Pierwszy odczyt zaskoczył lekko pozytywnie pokazując wzrost o 0,4% r/r

- O 11:00 opublikowane zostaną marcowe dane o produkcji przemysłowej w strefie euro. Konsensus zakłada spadek o 1,3% r/r

- O 14:30 opublikowane zostaną dane o sprzedaży detalicznej w USA za kwiecień. Konsensus zakłada wzrost o 0,4% m/m wyr. sez.

- O 14:30 w USA opublikowane zostaną kwietniowe dane o inflacji CPI. Konsensus zakłada CPI na poziomie 3,4% r/r wobec 3,5% r/r w marcu oraz CPI bazową na poziomie 3,6% r/r wobec 3,8% r/r poprzednio

- O 14:30 w USA opublikowany zostanie majowy indeks NY Empire State. Konsensus zakłada wzrost z -14,3 do -10.