Im gorzej tym lepiej 17 maja 2024 r.

Wczoraj były publikowane kolejne w tym tygodniu odczyty makro z USA. Wszystkie rozczarowały, co generalnie wpisuje się w tendencje obserwowane danych z 2 kwartału. Taki obrót sprawy na rynkach jak dotąd jest odbierany za względnie dobrą monetę, gdyż redukuje ryzyko ostrzejszej polityki monetarnej Fed. Obecnie obserwowane chłodzenie gospodarki teoretycznie powinno przełożyć się na pewne pogorszenie sytuacji na rynku pracy, a co za tym idzie przytłumienie wciąż podwyższonej presji inflacyjnej.

źródło: Bloomberg, opracowanie własne

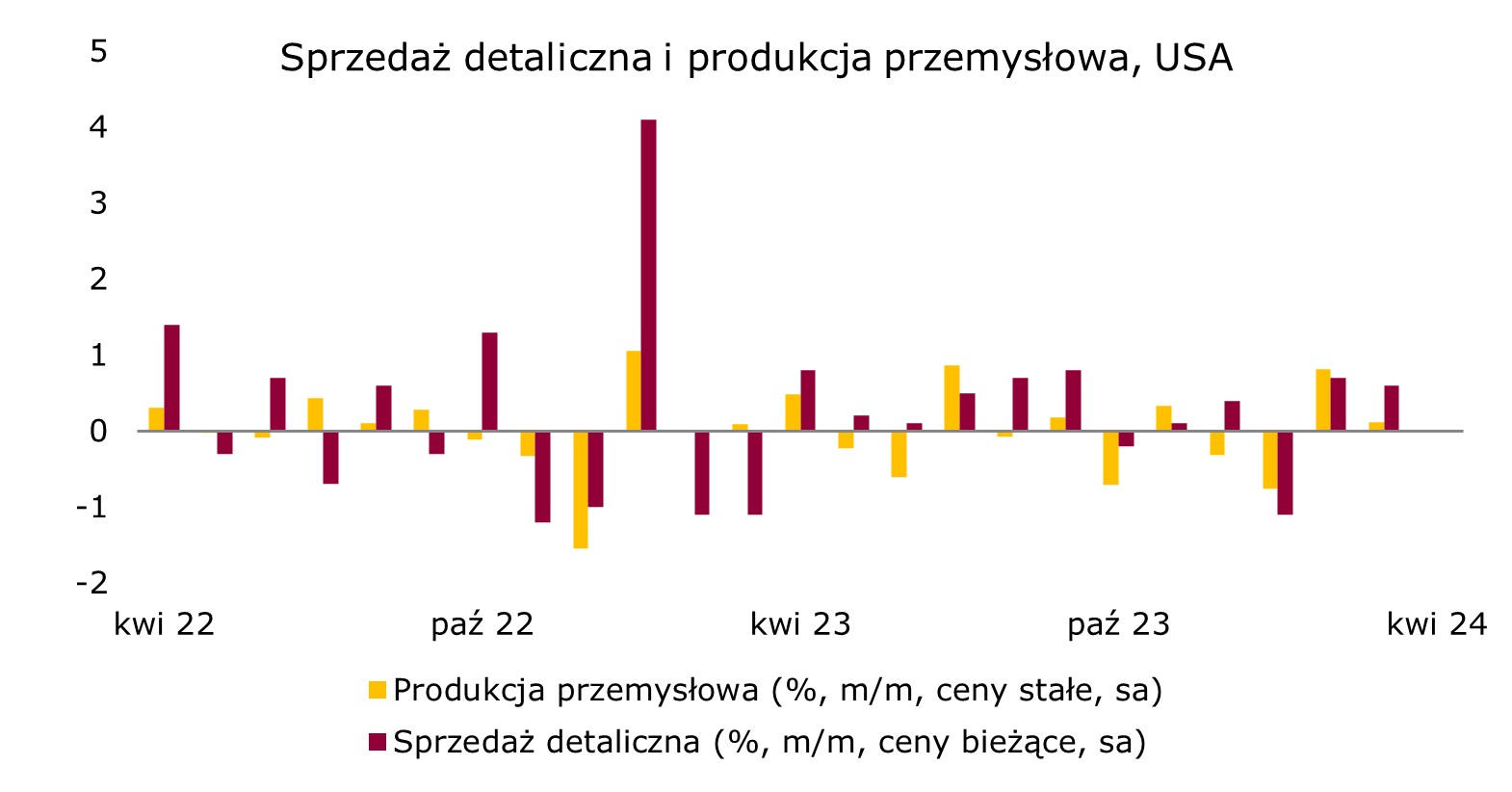

źródło: Bloomberg, opracowanie własneWczoraj na pierwszy plan wysunęły się nieco gorsze od konsensusu dane o produkcji przemysłowej. Spodziewano się trzeciego z rzędu miesiącu wzrostu, choć kosmetycznego, na poziomie 0,1% m/m wyr. sez., a licznik pokazał 0% m/m wyr. sez. Uwagę przykuwa słabszy miesiąc motoryzacji (-3,6% m/m wyr. sez.) oraz urządzeń elektrycznych (-1,9% m/m wyr. sez.) w tym tych przeznaczonych do wyposażenia mieszkań. Poza tym słabsze od oczekiwań były dane o rozpoczętych budowach nowych mieszkań – zaszła rewizja w dół poprzedniego odczytu z 1,32 mld do 1,29 mln, a sam kwiecień był gorszy od oczekiwań o 0,06 mln i wypadł na poziomie 1,36 mln (dane annualizowane). Do tego doszedł spadek indeksu koniunktury Philly Fed w maju, z 15,5 do 4,5. Taki układ danych z USA, choć trzeba przyznać, że były raczej drugorzędne, pozwolił podtrzymać podwyższony poziom apetytu na ryzyko na rynkach globalnych.

źródło: Bloomberg, opracowanie własne

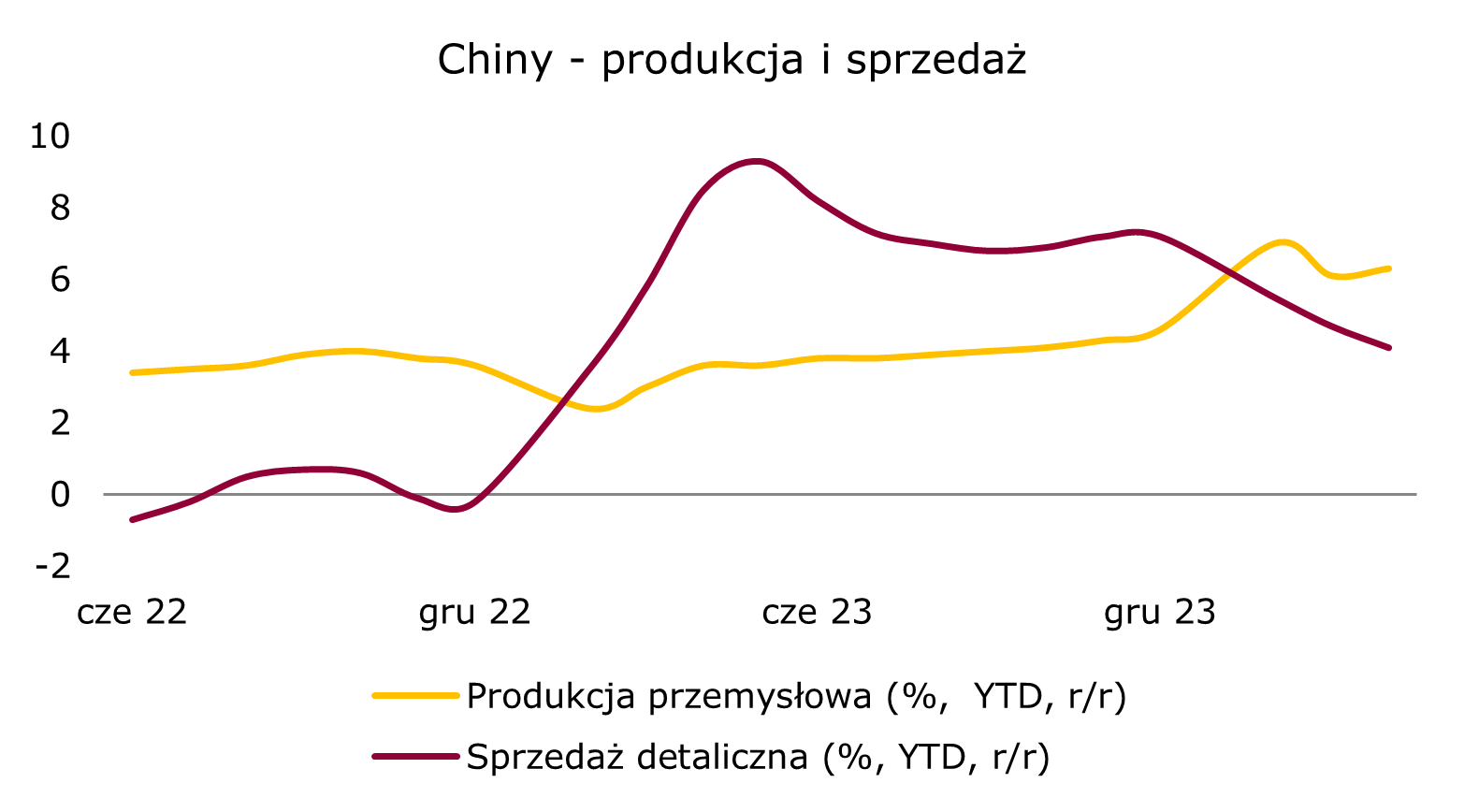

Chiny – konsument coraz wyraźniej rozczarowuje. Dziś rano spłynęły kwietniowe dane z chińskiej gospodarki. Sprzedaż detaliczna była znacznie gorsza od oczekiwań i w ujęciu YTD r/r rośnie już zaledwie o 4,1% wobec 4,7% w marcu. Sam kwiecień to zwyżka o rachityczne jak na Chiny 2,3% r/r. Zdecydowanie lepiej wygląda natomiast produkcja przemysłowa z dynamiką 6,3% YTD r/r oraz 6,7% r/r w samym kwietniu. Wstępne wnioski dla globalnej gospodarki jakie wyciągamy z danych to ewentualne skutki narastania nierównowagi popytowo (słaby konsument) – podażowej (mocny subsydiowany przemysł) w Chinach. W krótkim terminie to może oznaczać eksport deflacyjnych tendencji z Państwa Środka, co powinno wspierać dezinflację na zachodzie. Z drugiej strony przy nadwyżkach mocy produkcyjnych w Chinach nasilać się mogą protekcjonistyczne tendencje w krajach zachodnich. USA ostatnio zresztą już zdecydowały o znacznym zwiększeniu ceł na chiński import (m.in. samochody elektryczne). Poza tym przy słabym konsumencie Chiny mogą intensyfikować inwestycje infrastrukturalne (pierwsze sygnały takich ruchów już są), co z kolei może wywierać presję na wzrost cen metali przemysłowych.

źródło: NBP, opracowanie własne

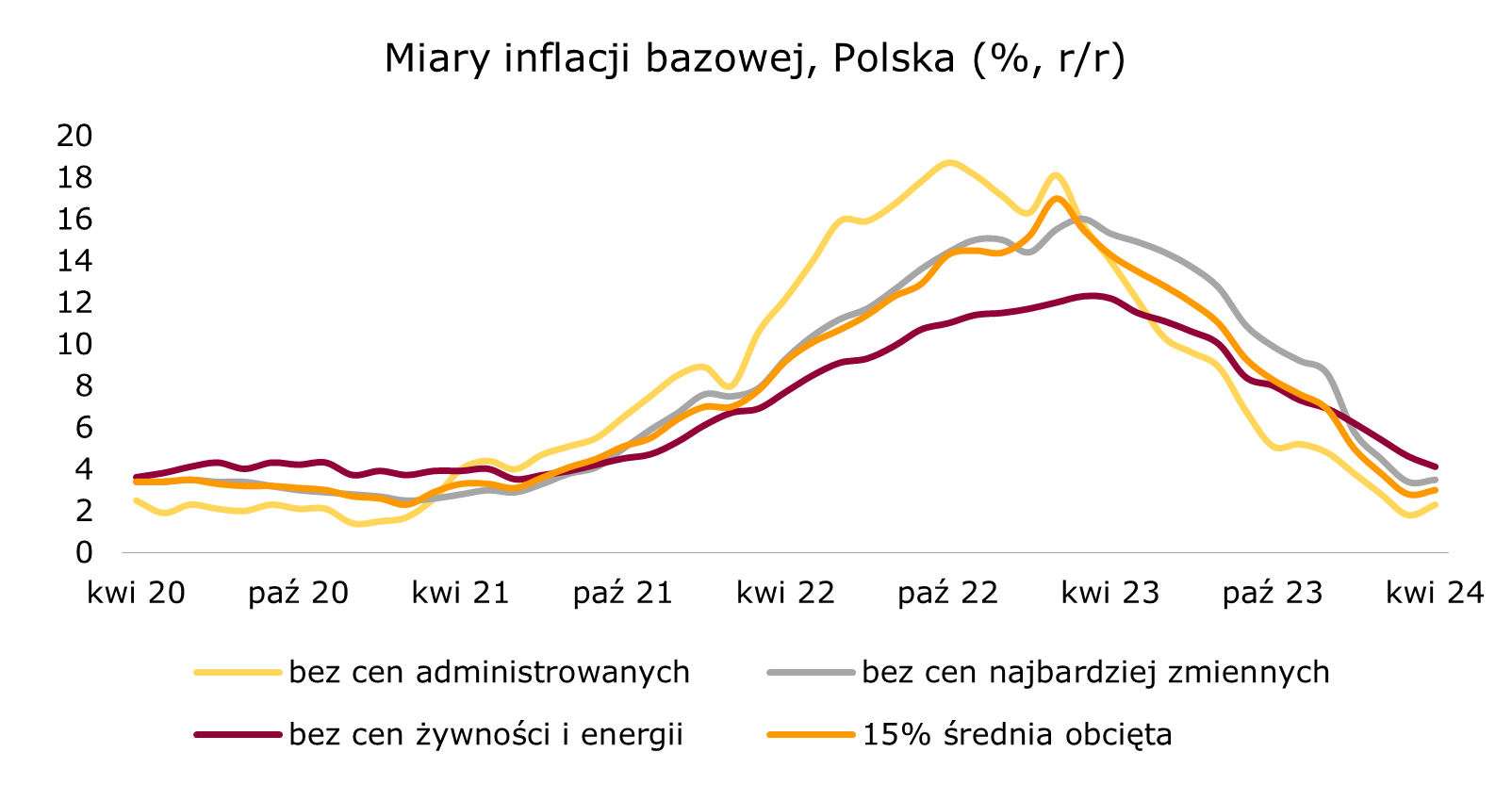

źródło: NBP, opracowanie własneInflacja bazowa w Polsce niżej, ale jej redukcja będzie teraz trudniejsza. Szeroki wskaźnik CPI zakończył okres szybkiego hamowania w marcu. Dla inflacji bazowej (bez cen żywności i energii) ten moment nastał w kwietniu. Wskaźnik w ub. miesiącu zszedł do 4,1% r/r z 4,6% r/r w marcu. Na przestrzeni roku obniżył się o przeszło 8 p.p. W dalszej części 2024, przy spodziewanym ożywieniu konsumpcji oraz ciasnym rynku pracy (dwucyfrowy wzrost płac) redukcja inflacji bazowej będzie już trudna. Tym bardziej, że bieżące momentum wskazuje na roczne tempo wzrostu nieco powyżej 4%. Dla RPP to są wszystko argumenty za utrzymywaniem stóp na obecnym poziomie. Choć jednocześnie warto zaznaczyć, że ścieżka inflacji bazowej drugi kwartał z rzędu w tym roku (w 2Q’24 spodziewamy się średnio 4,1% r/r) będzie poniżej ścieżki inflacji bazowej prezentowanej w projekcji NBP z marca br. (w 2Q’24 4,4%). Różnica może nie rzuca na kolana, ale pokazuje, w którą stronę obecnie mogą być przesunięte ryzyka w kontekście komunikacji RPP.

EUR-USD z lekką korektą. Wczoraj kurs głównej pary nieznacznie się cofnął. Póki co bez implikacji dla kilkutygodniowego trendu wzrostowego. Wczorajszy zestaw danych z USA nie przeszkadzał też wzrostom EUR-USD. Tym niemniej dalsze znaczne wzrosty raczej będą potrzebowały więcej sygnałów dezinflacyjnych zza oceanu. Istotna strefa oporu to okolice 1,095.

Wsparcie na EUR-PLN utrzymane. Przez ostatnie dwa tygodnie złoty szybko redukował straty z pierwszej połowy kwietnia. W rezultacie EUR-PLN znalazł się z powrotem w okolicy wieloletniego minimum, tj. ok. 4,26. Wczoraj przy tym poziomie wsparcia spadki kursu pary przyhamowały, co zresztą współgra z przerwą w osłabieniu dolara.

Na rynku długu stabilizacja. Po środowych spadkach rentowności na rynkach bazowych wczoraj doszło do stabilizacji lub lekkiego odbicia, co oddane zostało na krajowym rynku wtórnym i benchmarki SPW stabilizowały się w czwartek. Koniec tygodnia może przebiegać przy podobnych tendencjach.

Dziś o 11:00 opublikowane zostaną finalne kwietniowe dane o inflacji konsumenckiej w strefie euro. Wstępny odczyt pokazał stabilizację HICP na 2,4% r/r.