Funduszowa Strategia VI

Produkt strukturyzowany w formie Bankowych Papierów Wartościowych.

niska kwota inwestycji

transparentna

możliwość inwestycji w koszyk spółek

gwarancja kapitału

Notowania indeksu

Wykres prezentuje zmianę wartości indeksu/aktywa bazowego/koszyka od Dnia Ustalenia Początkowego Poziomu Indeksu do Dnia Ustalenia Odsetek. Wartość indeksu/aktywa bazowego/koszyka ma pośredni wpływ na wycenę Certyfikatu Depozytowego w dniu wyceny nie będącym Dniem Ustalenia Odsetek.

Opis inwestycji

Bankowe Papiery Wartościowe emitowane przez Alior Bank SA oferujące 100% ochronę kapitału w Dniu Wykupu.

Celem produktu jest osiągnięcie zysku z inwestycji w trzydziestosześciomiesięczne Bankowe Papiery Wartościowe oferujące 100% ochronę kapitału w Dniu Wykupu. Inwestor w Dniu Wykupu otrzymuje należność główną w wysokości 100 PLN za jeden certyfikat oraz partycypuje w 80-120% w uśrednionej zmianie Ważonego Zwrotu Koszyka złożonego z funduszy JPMorgan Investment Funds - Global Income Fund, Jupiter JGF - Dynamic Bond, PZU Mazurek, obliczonego na podstawie wartości Indeksu w wyznaczonych sześciu Datach Obserwacji. Wagi w koszyku są przyjmowane na podstawie historycznej stopy zwrotu z okresu obserwacji i przyjmują kolejno 50%, 30% oraz 20% odpowiednio dla funduszu o najwyższej, średniej i najniższej stopie zwrotu w danym okresie obserwacji. Szczegółowy opis inwestycji znajduje się w Specyfikacji Parametrów Ekonomicznych Subskrypcji Certyfikatów Depozytowych serii PFUNRB220406.

Cechy produktu

| Szczegóły produktu | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Okres subskrypcji | 01-29.03.2019 | ||||||||||||

| Wartość Nominalna jednego Certyfikatu Depozytowego | 100 PLN | ||||||||||||

| Minimalna wartość początkowa inwestycji | 3 000 PLN (30 szt. Certyfikatów Depozytowych) | ||||||||||||

| Opłata początkowa | do 1,00% | ||||||||||||

| Dzień Emisji | 2.04.2019 r. | ||||||||||||

| Dzień Odkupu | 6.04.2022 r. | ||||||||||||

| Dzień płatności odsetek | 6.04.2022 r. |

||||||||||||

| Wykup na rynku wtórnym | Alior Bank SA gwarantuje, że wartość certyfikatu depozytowego nie będzie niższa niż 86 za 100. | ||||||||||||

| Okres odsetkowy | 2.04.2019–6.04.2022 r. | ||||||||||||

| INDEX |

|

||||||||||||

| Skrócony opis inwestycji | Celem produktu jest osiągnięcie zysku z inwestycji w trzydziestosześciomiesięczne Bankowe Papiery Wartościowe oferujące 100% ochronę kapitału w Dniu Wykupu. Inwestor w Dniu Wykupu otrzymuje należność główną w wysokości 100 PLN za jeden certyfikat oraz partycypuje w 80-120% w uśrednionej zmianie Ważonego Zwrotu Koszyka złożonego z funduszy JPMorgan Investment Funds - Global Income Fund, Jupiter JGF - Dynamic Bond, PZU Mazurek, obliczonego na podstawie wartości Indeksu w wyznaczonych sześciu Datach Obserwacji. Wagi w koszyku są przyjmowane na podstawie historycznej stopy zwrotu z okresu obserwacji i przyjmują kolejno 50%, 30% oraz 20% odpowiednio dla funduszu o najwyższej, średniej i najniższej stopie zwrotu w danym okresie obserwacji. Szczegółowy opis inwestycji znajduje się w Specyfikacji Parametrów Ekonomicznych Subskrypcji Certyfikatów Depozytowych serii PFUNRB220406. | ||||||||||||

| Stopa procentowa | W Dniu Płatności Odsetek Stopa Procentowa wynosi: Partycypacja x Max (0, WażonyZwrotKoszyka), gdzie:

Dni obserwacji: 02.10.2019 r. 02.04.2020 r. 02.10.2020 r. 02.04.2021 r. 04.10.2021 r. 01.04.2022 r. Kwota odsetek wypłacana Posiadaczowi Certyfikatów Depozytowych stanowi iloczyn Wartości Nominalnej jednego Certyfikatu Depozytowego i Stopy Procentowej. |

||||||||||||

Dodatkowe informacje

Scenariusze

Scenariusze zostały zaprezentowane jedynie w celach ułatwienia zrozumienia charakterystyki umowy i nie mogą stanowić wyznacznika kształtowania się wartości koszyka w przyszłości.

Warunki początkowe: Klient kupuje 100 szt. Certyfikatów Depozytowych o łącznej wartości początkowej 10 000 PLN. Partycypacja została ustalona w Dniu Emisji na poziomie 100%.

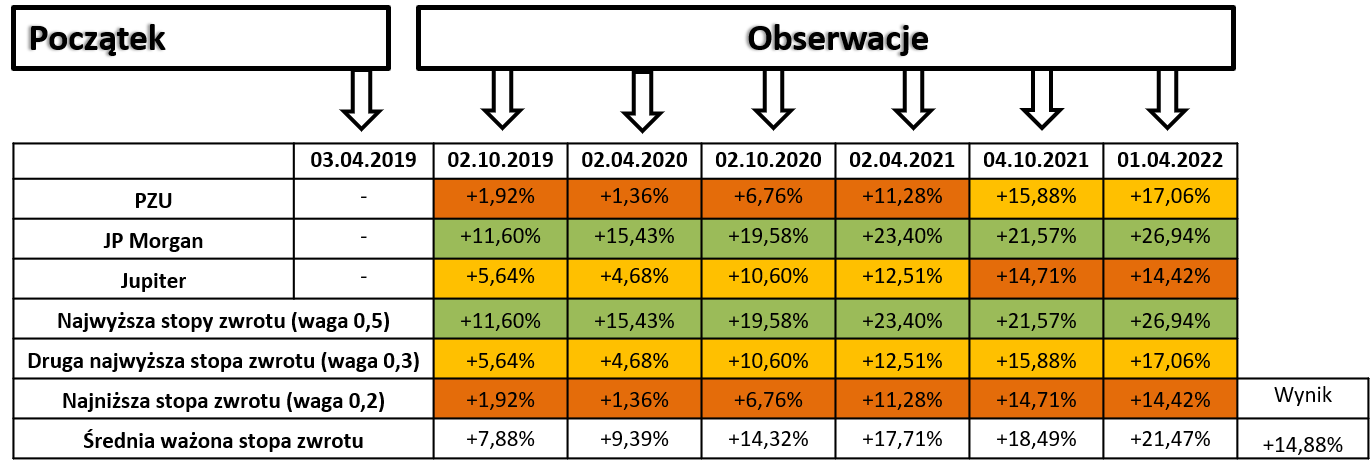

W scenariuszu optymistycznym w dniach obserwacji została ustalona stopa zwrotu poszczególnych funduszy oraz dobrane zostały wagi do wyliczenia średniej ważonej stopy zwrotu. Ważone stopy zwrotu wyniosły odpowiednio 7,88%, 9,39%, 14,32%, 17,71%, 18,49%, 21,47%, co po wyliczeniu średniej ze wszystkich obserwacji dało wynik 14,88%.

W dniu płatności odsetek Inwestor otrzyma zwrot kapitału oraz odsetki w wysokości 14,88%, czyli ok. 4,96% p.a. Łącznie wypłata wyniesie 11 488 PLN przed opodatkowaniem podatkiem od zysków kapitałowych.

W scenariuszu pesymistycznym w dniach obserwacji została ustalona stopa zwrotu poszczególnych funduszy oraz dobrane zostały wagi do wyliczenia średniej ważonej stopy zwrotu. Ważone stopy zwrotu wyniosły odpowiednio +0,10%, +2,18%, -0,24%, -1,94%, -5,49%, -3,36%, co po wyliczeniu średniej ze wszystkich obserwacji dało wynik -1,46%. Dzięki 100% gwarancji kapitału, klient nie poniesie straty i otrzyma zwrot kapitału.

W dniu płatności odsetek Inwestor otrzyma zwrot kapitału. Wypłata wyniesie 10 000 PLN.

Oczekiwania i profile inwestycyjne

- oczekuję wzrostu wartości jednostek funduszy

- poszukuję dywersyfikacji portfela inwestycyjnego

- akceptuję 36-miesięczny horyzont inwestycyjny

- wiem i akceptuję, że z inwestycji mogę wycofać się raz w miesiącu

- jestem świadomy/świadoma, że wycofując się z inwestycji przed terminem, cena jaką otrzymam będzie uzależniona od aktualnej sytuacji na rynku; dlatego akceptuję ryzyko, że w przypadku wycofania się przed terminem, mogę otrzymać mniejszą kwotę niż wpłaciłem/wpłaciłam

Typ inwestora

Produkt jest przeznaczony dla Klientów, którzy posiadają nadwyżki finansowe i nie inwestują aktywnie jednak posiadają świadomość ryzyka inwestycyjnego. Przed zakupem BPW, powinieneś zaznajomić się z obowiązującymi regulacjami i materiałami informacyjnymi. Produkt nie jest przeznaczony dla klientów, którzy oczekują wysokich zwrotów z inwestycji w krótkim horyzoncie inwestycyjnym.

Ryzyka związane z inwestycją

- Ryzyko nie osiągnięcia zysku z inwestycji – końcowe oprocentowanie Certyfikatów Depozytowych nie jest z góry ustalone. Należy wziąć pod uwagę fakt, że zysk z inwestycji może być niższy niż oczekiwany lub nie wystąpić wcale.

- Ryzyko osiągnięcia stopy zwrotu niższej niż ewentualny wzrost wartości Indeksu – z uwagi na przyjętą formułę (Stopa Procentowa), stopa zwrotu z Certyfikatów Depozytowych może nie odzwierciedlać proporcjonalnie zachowania Indeksu.

- Ryzyko utraty części zainwestowanego kapitału – Emitent Certyfikatów Depozytowych zapewnia 100% ochronę kapitału tylko w Dniu Wykupu Certyfikatu. Ochrona kapitału dotyczy tylko wartości początkowej inwestycji (nie obejmuje zapłaconej opłaty początkowej). W przypadku wycofania środków przed końcem okresu inwestycji istnieje ryzyko utraty części zainwestowanych środków.

- Ryzyko kredytowe Emitenta – całość zobowiązania płatniczego z tytułu Certyfikatów Depozytowych w okresie do Dnia Wykupu (włącznie) ciąży na Alior Bank Spółka Akcyjna, dlatego Klient powinien przed podjęciem decyzji o rozpoczęciu inwestycji ocenić wiarygodność kredytową Emitenta. Klient podejmując decyzję o inwestycji powinien wziąć pod uwagę możliwość utraty całości zainwestowanego kapitału w przypadku niewypłacalności Emitenta. Zgodnie ze znowelizowaną ustawą o Bankowym Funduszu Gwarancyjnym, Bankowe Papiery Wartościowe wyemitowane po 2 lipca 2014 r. nie są objęte gwarancjami BFG (art. 17 ust. 1 pkt 4).

- Ryzyko Zakłócenia Rynku – jeżeli w okresie trwania inwestycji nastąpi przynajmniej jedno ze zdarzeń Zakłócenia Rynku, opisanych szczegółowo w punkcie 3.7 (a) Ogólnych Warunków Emisji (Nieogłoszenie Indeksu, Brak Sesji, Zawieszenie Rynku, Zakłócenie Działalności Giełdy, Wcześniejsze Zamknięcie Giełdy), Emitent może podjąć Czynności Zastępcze wymienione w punkcie 3.7 (b) Ogólnych Warunków Emisji. W takiej sytuacji Emitent zobowiązuje się poinformować o podjętych działaniach na stronie internetowej www.aliorbank.pl.

- Ryzyko Zakłócenia Indeksu – jeżeli w okresie trwania inwestycji nastąpi przynajmniej jedno ze zdarzeń Zakłócenia Indeksu, opisanych szczegółowo w punkcie 3.8 (a) Ogólnych Warunków Emisji (Likwidacja Indeksu, Zmiana Indeksu), Emitent może podjąć Czynności Alternatywne wymienione w punkcie 3.8 (b) Ogólnych Warunków Emisji. W takiej sytuacji Emitent zobowiązuje się poinformować o podjętych na swojej stronie internetowej www.aliorbank.pl.

Przydatne dokumenty

Karta Informacyjna - PFUNRB220406

Karta Informacyjna - PFUNRB220406

Dokument zawierający kluczowe informacje - PFUNRB220406

Dokument zawierający kluczowe informacje - PFUNRB220406

Jak zainwestować?

To proste - czekamy na Ciebie w oddziałach!

Odwiedź

Odwiedźdowolny oddział Alior Banku

Podpisz umowę

Podpisz umowęo produkt strukturyzowany

Wpłać środki

Wpłać środkina rachunek inwestycji

Zadzwoń na infolinię

Zadzwoń na infolinię19 502