Analizy globalne

- Indeks MSCI Emerging Markets przeszedł transformację z ekspozycji na surowce, banki i szybki wzrost gospodarczy w kierunku dominacji azjatyckich spółek technologicznych.

- Tajwan i Korea Południowa odpowiadają już za ponad połowę indeksu MSCI EM, a ich pozycja wynika z kluczowej roli w globalnym łańcuchu dostaw półprzewodników i pamięci komputerowych.

- Rosnąca koncentracja sprawia, że wyniki rynków wschodzących są coraz silniej uzależnione od kilku spółek technologicznych, takich jak TSMC, Samsung i SK Hynix.

- Dziś inwestowanie na rynkach wschodzących jest w dużej mierze zakładem o dalszy rozwój sztucznej inteligencji, ponieważ to sektor technologiczny ma generować większość wzrostu zysków indeksu MSCI EM.

Historycznie inwestowanie na rynkach wschodzących kojarzyło się przede wszystkim z ekspozycją na dynamicznie rozwijające się gospodarki, w których dominował sektor przemysłowy, a wzrost zysków spółek był powiązany z wysokim tempem wzrostu gospodarczego. Dziś ten obraz wyraźnie się zmienił – coraz większy wpływ na wyniki szerokiego indeksu MSCI Emerging Markets ma sentyment do kilku azjatyckich spółek technologicznych. Te z kolei stoją w centrum globalnego boomu inwestycyjnego, skoncentrowanego na rosnących nakładach inwestycyjnych na rozwój sztucznej inteligencji (AI).

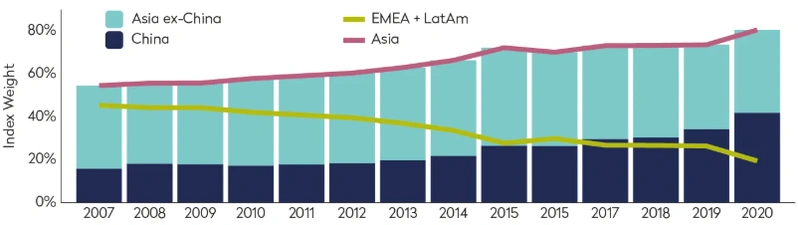

Kiedy w 1988 roku firma MSCI stworzyła indeks akcji spółek rynków wschodzących MSCI Emerging Markets, w jego skład wchodziło 10 rynków: Argentyna, Brazylia, Chile, Grecja, Jordania, Malezja, Meksyk, Filipiny, Portugalia i Tajlandia. Na przestrzeni lat bardzo wyraźnie widoczny stał się trend wzrostu znaczenia Azji – malały udziały rynków Ameryki Łacińskiej oraz regionu EMEA, rósł natomiast udział rynków z regionu Azji-Pacyfiku (Wykres 1.). I choć liczba rynków w indeksie MSCI EM wzrosła z 10 do 24 to jego portfel staje się coraz bardziej skoncentrowany.

Wykres 1. Rosnący udział rynków azjatyckich w MSCI EM.

Źródło: Mondrian Investment Partners

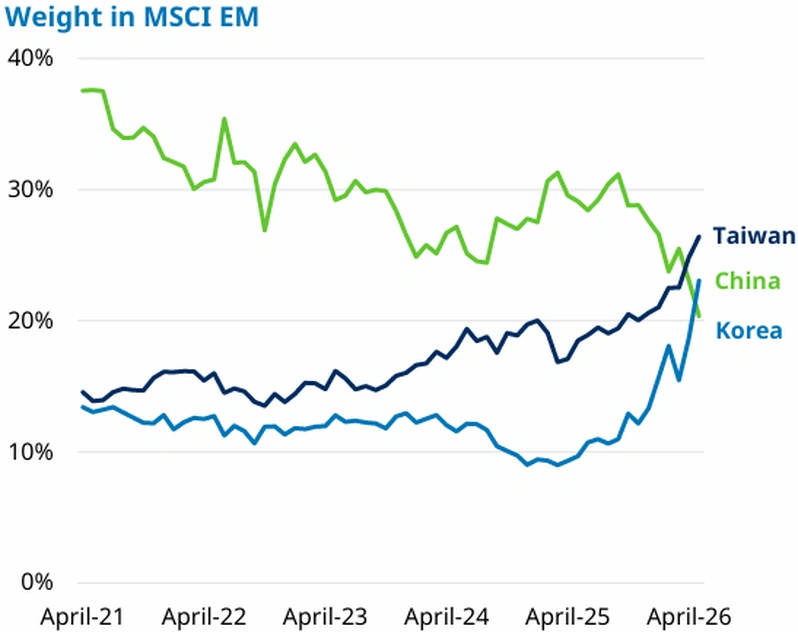

Przez wiele lat trzonem portfela MSCI EM były rynki największych (pod względem PKB, ale też liczby ludności czy powierzchni kraju) gospodarek wschodzących, takich jak Chiny, Indie i Brazylia. Sektorowo fundament indeksów EM stanowiły koncerny energetyczne, spółki z branży wydobycia i obróbki surowców oraz banki. Obecnie jednak środek ciężkości przesunął się w stronę spółek technologicznych (45% indeksu MSCI EM), a udział Chin czy Indii spadł na rzecz wzrostu zainteresowania rynkami Tajwanu oraz Korei Południowej (które łącznie stanowią już ponad 50% indeksu) (Wykres 2.).

Wykres 2. Rosnący udział Tajwanu i Korei w indeksie MSCI EM.

Źródło: Schroders Equity Lens – June 2026

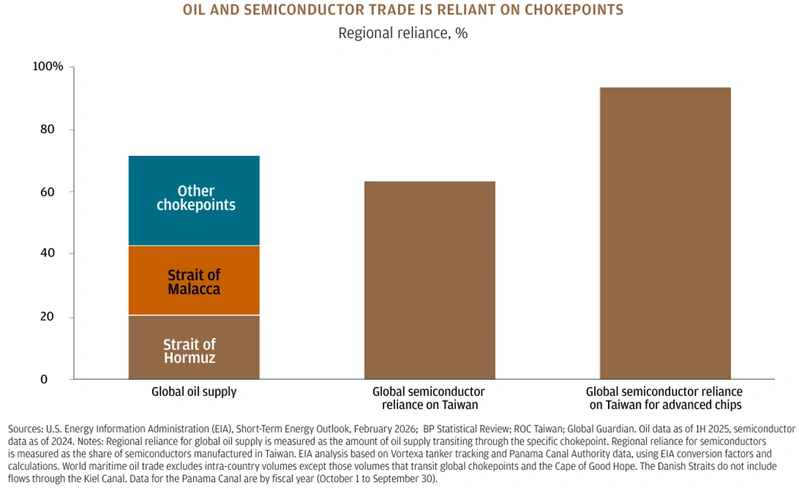

Oba te rynki są kluczowe dla globalnego sektora technologicznego jako producenci najbardziej zaawansowanych komponentów zarówno do budowy centrów baz danych, jak i do najbardziej podstawowych urządzeń elektroniki użytkowej. Szczególnie istotny jest Tajwan, który pozostaje wąskim gardłem w globalnym handlu mikroprocesorami. W praktyce tajwańskie spółki odpowiadają za blisko 100% produkcji najbardziej zaawansowanych chipów (Wykres 3.), więc ewentualne zawirowania na tym rynku negatywnie odbiłyby się na całym globalnym rozwoju technologicznym. Korea Południowa pozostaje natomiast liderem w produkcji pamięci komputerowych, na które w tym roku popyt wystrzelił z racji rosnącego zapotrzebowania związanego ze wzrostem popularności agentów AI.

Wykres 3. Tajwan – wąskie gardło w handlu półprzewodnikami.

Źródło: JP Morgan 2026 MID-YEAR OUTLOOK

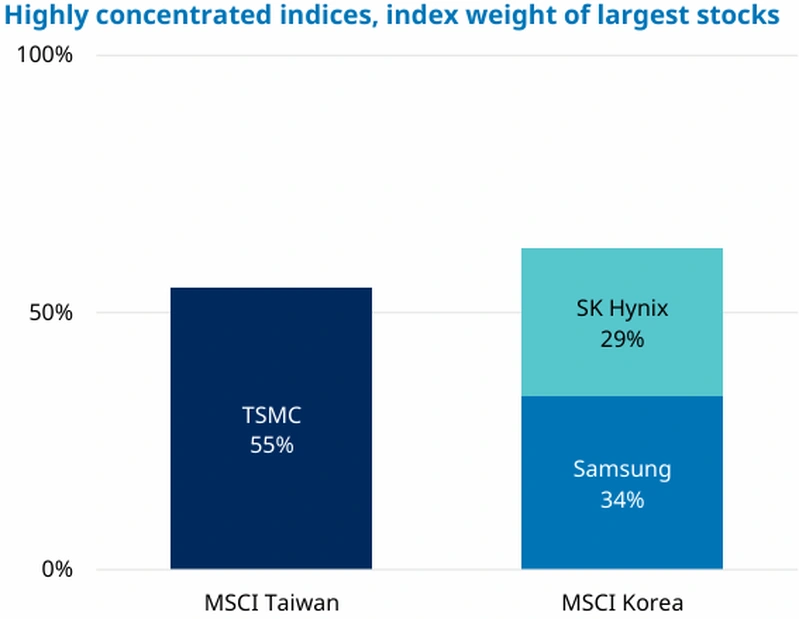

Także te rynki (tj. tajwański i koreański) mierzą się z rosnącą koncentracją. Na Tajwanie tylko jedna spółka – Taiwan Semiconductor Manufacturing Company – odpowiada już za ponad 50% lokalnego indeksu akcji, natomiast w Korei ponad połowę portfela stanowią tylko dwie spółki – SK Hynix i Samsung (Wykres 4.).

Wykres 4. Koncentracja indeksów w Korei i na Tajwanie.

Źródło: Schroders Equity Lens – June 2026

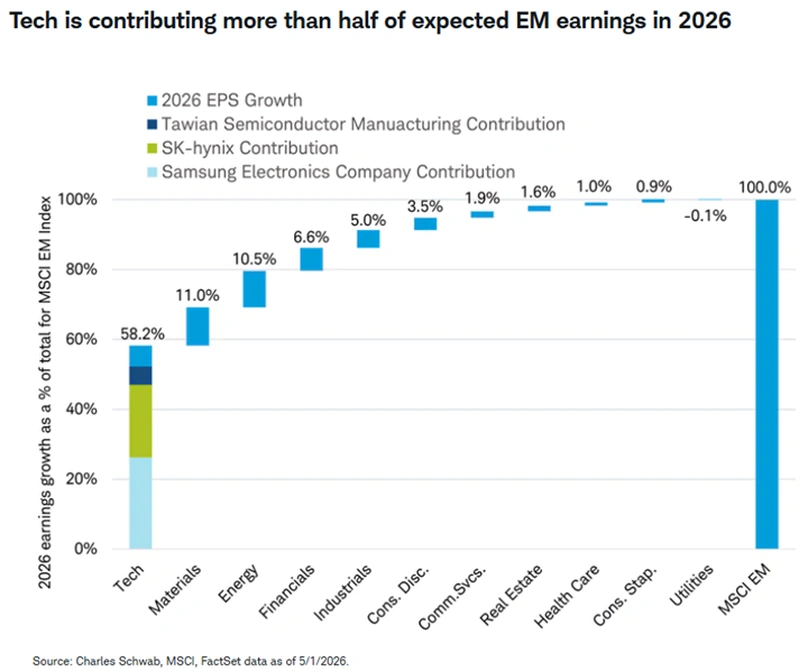

Powyższe fakty (rosnące udziały Tajwanu i Korei w indeksie MSCI EM, postępująca koncentracja portfeli na spółkach technologicznych) prowadzą do wniosku, że w obecnych warunkach inwestowanie na rynkach wschodzących to przede wszystkim zakład o kondycję azjatyckich spółek technologicznych, takich jak TSMC, Samsung czy SK Hynix. I znajduje to odzwierciedlenie w danych – według prognoz tylko te trzy spółki mają odpowiadać za ponad 50% wzrostu zysków w indeksie MSCI EM w 2026 roku, a cały sektor technologiczny za ponad 58% (Wykres 5.). Dla porównania, kojarzone z rynkami wschodzącymi sektory starej ekonomii, takie jak górnictwo, energetyka czy banki, mają stanowić odpowiednio 11%, 10,5% i 6,6% udziału we wzroście zysków (Wykres 5.).

Wykres 5. Udział sektorowy w prognozowanym wzroście zysków na rynkach wschodzących.

Źródło: Charles Schwab

Podsumowując – stwierdzenie, że rynki wschodzące są obecnie bańką napędzaną rozwojem AI byłoby zbyt dużym uproszczeniem. Można jednak zauważyć, że nigdy wcześniej wyniki indeksu MSCI Emerging Markets nie były tak silnie uzależnione od kilku technologicznych liderów z Tajwanu i Korei Południowej. Paradoksalnie więc inwestorzy szukający na rynkach wschodzących dywersyfikacji dla akcji amerykańskich, znajdują ekspozycję na spółki, których los zależy od dokładnie tego samego trendu – wzrostu wydatków na rozwój AI.

Autor: Arkadiusz Banaś, Ekspert ds. Analiz

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.