Analizy globalne

- atak na Iran czarnym łabędziem w 2026 roku

- ucieczka kapitału z rynków EM i efekt „wąskich drzwi”

- zachowanie funduszy w czasach risk-off

- reakcja na rynku walutowym

Czarne łabędzie poniekąd są zdarzeniami nieprzewidywalnymi, ale choć nie wiemy, kiedy się pojawią i co to będzie, to pewne jest, że się pojawią. Można je traktować jako zagrożenie, ale można też jako okazję do otworzenia pozycji. W 2026 roku takim czarnym łabędziem okazał się atak na Iran oraz wzrost cen ropy.

Samemu konfliktowi, zachowaniu cen ropy oraz ewentualnemu wpływowi na inflację nie będziemy poświęcać tutaj miejsca, bo napisano o tym wiele, a konsekwencje samego zdarzenia mogą się okazać dużo mniejsze, niż wycenia to obecnie rynek.

Na pewno zadziałał tu klasyczny mechanizm towarzyszący przejściu na tryb risk-off, umocnienie dolara oraz wyprzedaż aktywów, zwłaszcza tych z rynków wschodzących, w tym obligacji. Z racji, że zdarzenie miało gwałtowny charakter, towarzyszył temu efekt „wąskich drzwi” - w krótkim terminie duża liczba inwestorów (głównie zagranicznych) postanowiła upłynnić aktywa. Takie zdarzenie miało miejsce nie pierwszy raz, więc możemy zerknąć, jak wyglądały przeceny na rynku obligacji w przeszłości.

Wykres 1. Wykres funduszu Fidelity Funds Emerging Market Debt Fund A (Acc) (USD) w okresie bankructwa Lehman Brothers we wrześniu 2008 roku (ogłoszenie bankructwa 15 września)

Źródło: analizy.pl

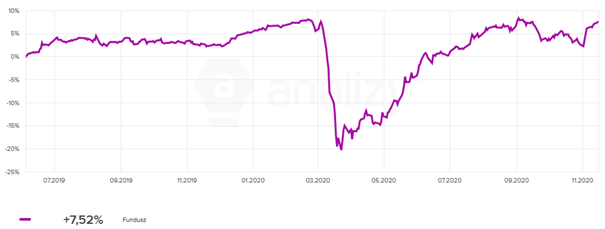

Wykres 2. Wykres funduszu Fidelity Funds Emerging Market Debt Fund A (Acc) (USD) w okresie rozpoczęcia lockdownów w związku z COVID19 (marzec 2020)

Źródło: analizy.pl

Widzimy na tych wykresach, że tym zdarzeniom towarzyszą gwałtowne przeceny, ale są one krótkotrwałe (kilka tygodni) oraz następuje gwałtowne odbicie.

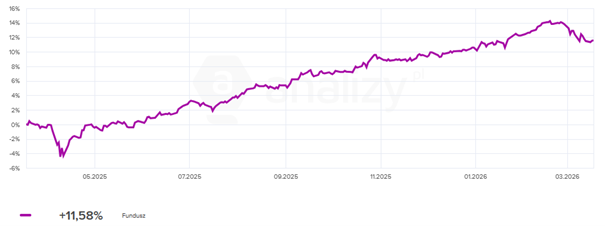

Obecna przecena, nie ma tak głębokiego charakteru, ale też jesteśmy w szczególnej fazie rynku (cykl obniżek stóp procentowych), który bardzo mocno wspiera ceny obligacji, w związku z czym większa część rynku odpiera obecne przeceny oportunistycznie i można powiedzieć korzysta z okazji. Widzimy, że obecna przecena nie osiągnęła obecnie nawet 3%.

Wykres 3. Wykres funduszu Fidelity Funds Emerging Market Debt Fund A (Acc) (USD) za ostatnie 12 miesięcy

Źródło: analizy.pl

Warto jeszcze zwrócić uwagę na zachowanie walut z rynków wschodzących, bo wiemy że sam USD umocnił się znacząco - względem EUR to umocnienie sięga ponad 5%. A jak USD wygląda na tle koszyka walut z rynków wschodzących? Przede wszystkim widzimy tutaj kilkuletni trend osłabiania się USD, a obecna korekta wynosi 2,4% (widzimy, że USD jest relatywnie słabszy względem koszyka EM, niż względem EUR).

Wykres 4. Wykres indeksu MIEM00000CUS – koszyk walut EM względem USD za ostatnie 5 lat

Źródło: cnbc.com

Dodatkowo warto zwrócić uwagę, że ostatni wzrost rentowności obligacji, na przykładzie Polski, wskazywałby, że rynek oczekuje dwóch podwyżek stóp procentowych. W kontekście ostatnich wypowiedzi członków RPP możemy co najwyżej mówić o zatrzymaniu lub spowolnieniu cyklu obniżek stóp procentowych, a nie o zmianie nastawienia.

Podsumowując, można założyć, że „szybki” kapitał zagraniczny przereagował trochę ostatnie zdarzenia i zbyt gwałtowanie sprzedawał obligacje. Aczkolwiek z drugiej strony może to stanowić ciekawy moment do wejścia na rynek dla tych, którzy przegapili dotychczasową hossę na rynku obligacji.

Autor: Grzegorz Zięba, Dyrektor ds. Inwestycyjnych

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.