Analizy globalne

- Stabilne napływy do funduszy obligacji rynków wschodzących

- Deflacyjne dane z Chin

- Dobre wyniki funduszy inwestycyjnych

Wraz z początkiem ataków amerykańskich na Iran z dniem 28 lutego rozpoczęła się korekta na tej klasie aktywów, jednak stabilny strumień pieniędzy płynący do obligacji (poza marcem), deflacyjne dane z chińskiej gospodarki, oraz wygasanie konfliktu, spowodowały, że po czterech miesiącach od początku konfliktu, fundusze obligacji rynków wschodzących niemal wymazały całość korekty.

Oczywiście o kierunku zmian cen decyduje głównie kierunek przepływu gotówki, a w tej klasie aktywów mamy już od kilkunastu miesięcy do czynienia z nieprzerwanym strumieniem napływów. Nawet wybuch konfliktu nie spowodował zmiany kierunku, co prawda w samym marcu mieliśmy ujemne saldo (-14,3 mld USD), ale już w kwietniu skala napływów była kilkukrotnie wyższa. Co warte podkreślenia, napływy te były regularne oraz mocno kontrastowały ze skalą napływu (oraz zmiennością) na rynku akcji. Globalny kapitał cały czas ma mocno pozytywne nastawienie do obligacji z rynków wschodzących.

Tabela 1. Napływy kapitału na rynki wschodzące.

Źródło: Obliczenia własne na podstawie danych IIF.

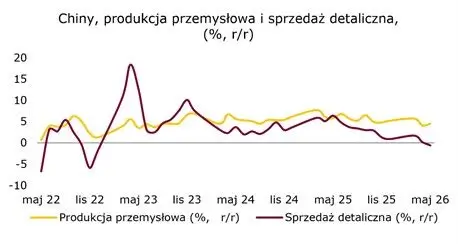

Źródła tak pozytywnego nastawienia można poszukiwać m.in. w danych jakie napływają z chińskiej gospodarki. Najnowsze dane za maj wskazują na utrzymującą się nierównowagę w strukturze aktywności gospodarczej. Produkcja przemysłowa przyspieszyła do 4,5% r/r (z 4,1% w kwietniu), co potwierdza relatywną odporność sektora przemysłowego, wspieranego m.in. przez produkcję high-tech i eksport. Jednocześnie konsumpcja wyraźnie się pogorszyła. Sprzedaż detaliczna w maju spadła o 0,6% r/r, co oznacza pierwszą ujemną dynamikę od dłuższego czasu i sygnalizuje wyraźne osłabienie popytu krajowego. Oznacza to, że duża część tej produkcji musi być eksportowana, a to z kolei oznacza wojnę cenową na globalnych rynkach, a wojna cenowa to niska inflacja (a wręcz nawet deflacja z tego kierunku), czyli możliwość obniżania stóp procentowych. A te nadal są utrzymywane na wysokich poziomach przez banki centralne z rynków wschodzących.

Wykres 1. Chiny - produkcja przemysłowa i sprzedaż detaliczna (%, r/r)

Źródło: Opracowanie własne na podstawie danych Bloomberg.

Pomimo około studniowej korekty, wyniki funduszy z kategorii obligacji rynków wschodzących za ostatnie 12 miesięcy kształtują się bardzo atrakcyjnie.

Wykres 2. Wyniki funduszy inwestycyjnych z ekspozycją na dług rynków wschodzących.

Źródło: analizy.pl

Dalszy napływ środków do funduszy z tej kategorii, dane z chińskiej gospodarki, które powinny wspierać banki centralne w polityce luzowania stóp procentowych, mogą pozwolić w 2026 roku osiągnąć satysfakcjonujące stopy zwrotu, tak jak miało to miejsce w 2025 roku.

Autor: Grzegorz Zięba, Dyrektor ds. Inwestycyjnych

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.