29.09.2025

Analizy globalne

Walka z wiatrakami - przykład Orsted jako symbol wyzwań w OZE

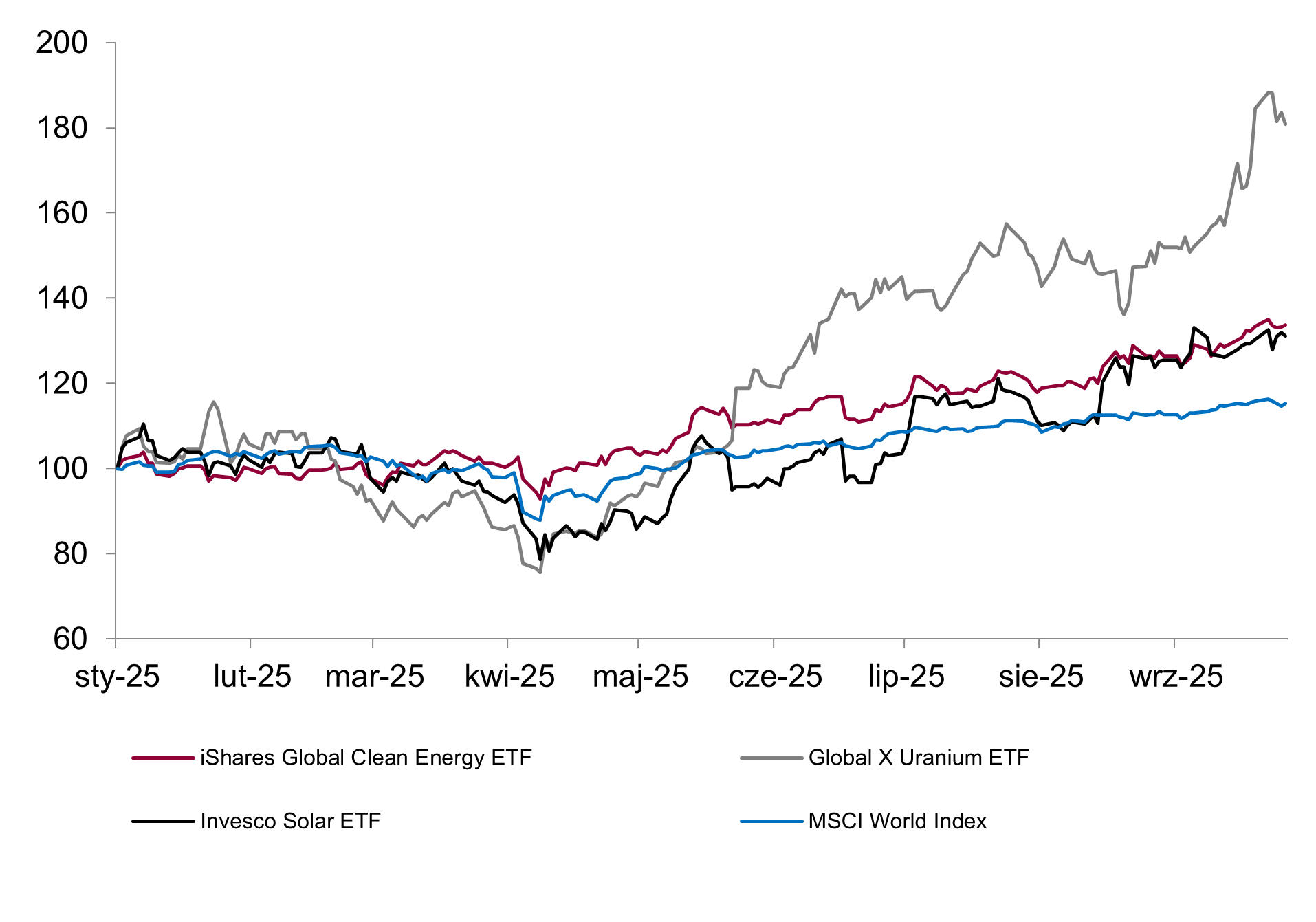

- Po 3 latach bessy – inwestorzy wracają do zielonej energii. Sektor Clean Energy w 2025 r. należy do czołówki globalnych sektorów o najwyższych stopach zwrotu z akcji.

- W USA zablokowano kluczowy projekt wiatrowy Orsted, co podkreśla bariery regulacyjne i polityczny sprzeciw wobec projektów energii wiatrowej.

- Sektor Solar odbił w 2025 r. dzięki spadkowi cen niektórych typów paneli słonecznych co wspierało wzrost nowych instalacji, ale wciąż zmaga się z nadpodażą i presją marżową.

- Energetyka jądrowa i uran przeżywają renesans – rosną napływy do ETF-ów uranowych i pojawiają się programy SMR w USA, Kanadzie, Europie.

- Magazyny energii i wodór zielony rosną korzystając z subsydiów i transformacji sieci, lecz wciąż zmagają się z niskimi marżami.

Najlepszy rok od lat dla zielonej energii – mimo starych problemów

Rok 2025 stał się punktem zwrotnym dla inwestorów w sektorze odnawialnych źródeł energii. Po kilku latach rozczarowań i dużych strat indeksy Clean Energy odbijają – od stycznia do września wiele funduszy ETF notuje dwucyfrowe stopy zwrotu. To efekt spadku stóp procentowych w USA i UE, łagodniejszych kosztów finansowania oraz zmiany nastawienia inwestorów wobec tego sektora.

Wykres 1. Porównanie stóp zwrotu sektorów OZE do indeksu akcji globalnych od początku 2025

Źródło: dane Bloomberg na 26.09.2025

Wiatraki pod presją – przypadek Orsted

Pomimo lepszych wyników indeksów, sektor wiatrowy nadal zmaga się z wysokimi kosztami projektów offshore, opóźnieniami regulacyjnymi i rosnącym sprzeciwem lokalnych społeczności. Symbolem tych trudności stał się Orsted – globalny lider morskich farm wiatrowych.

We sierpniu 2025 r. w USA został zablokowany przez Donalda Trumpa kluczowy projekt tej spółki na wschodnim wybrzeżu, co wywołało gwałtowną reakcję inwestorów i spadek kursu akcji (YTD -36.09%). Problemy regulacyjne i rosnące koszty wymusiły na Orsted ogłoszenie planów emisji akcji w celu wzmocnienia bilansu – decyzja ta dodatkowo pogłębiła presję na wycenę firmy.

22 września sąd federalny w Waszyngtonie wydał tymczasowy nakaz, blokujący administrację Trumpa przed egzekwowaniem swojej decyzji.

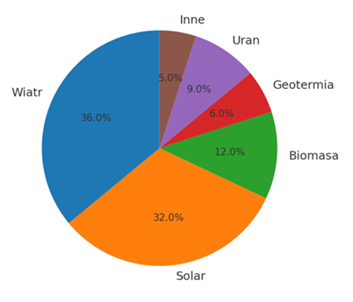

Udział spółek z tego sektora stanowi kluczowy komponent ETF-ów z ekspozycją na Clean Energy.

Wykres 2. Udział sektorów OZE w iShares Global Clean Eenergy ETF

Źródło: https://www.blackrock.com/pl/doradcy-i-dystrybutorzy/produkty/251911/ishares-global-clean-energy-ucits-etf

Solar – silny powrót, choć nie bez ryzyka

Po trudnych latach dla producentów modułów fotowoltaicznych 2025 r. przyniósł poprawę dzięki spadkowi cen krzemu, tańszym łańcuchom dostaw i wzrostowi instalacji domowych w USA i Europie. Spółki solarne, takie jak First Solar czy Enphase, są w czołówce odbicia cen akcji, jednak nadal borykają się z nadpodażą paneli i spadkiem marż w Chinach.

Uran i atom w natarciu

„Czarnym koniem” omawianego rynku jest w tym roku sektor jądrowy. Rosnące ceny uranu oraz przyspieszenie projektów SMR (małych reaktorów modułowych) w USA, Kanadzie i Unii Europejskiej przyciągają kapitał funduszy inwestycyjnych. ETF-y uranowe od początku roku notują kilkudziesięcioprocentowe wzrosty, korzystając z narracji o konieczności zapewnienia stabilnych źródeł zeroemisyjnej energii.

Magazyny energii i wodór – nisze z potencjałem

Rok 2025 jest także rokiem większych inwestycji w systemy magazynowania energii oraz projekty zielonego wodoru. Mimo wsparcia subsydiami i korzystnych regulacji sektor wciąż zmaga się z niskimi marżami i konkurencją technologiczną, lecz analitycy widzą w nim jeden z głównych motorów wzrostu w kolejnej dekadzie.

Podsumowanie

Rok 2025 pokazuje, że sektor odnawialnych źródeł energii jest w stanie wypracować atrakcyjne wyniki nawet w warunkach złożonych wyzwań. Przypadek Orsted w USA przypomina o ryzykach regulacyjnych i politycznym sprzeciwie wobec projektów wiatrowych. Mimo tych zawirowań ETFy z sektora Clean Energy osiągają w tym roku jedne z najwyższych stóp zwrotu na tle innych sektorów akcji, co podkreśla siłę transformacji energetycznej i rosnące zainteresowanie inwestorów zieloną energią.

Autor: Artur Janoszek, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.