Analizy globalne

- Rynek ropy w kilka tygodni przeszedł od paniki o brak surowca do strachu o jego nadmiar

- Fundusze gwałtownie odwróciły pozycje – długie spadły z ~496 tys. do ~114 tys. kontraktów

- Ceny runęły o ok. 25 USD w 3 tygodnie – głównie przez ucieczkę kapitału

- Podaż wraca szybko, popyt słabnie – rynek przestawia się na scenariusz nadwyżki surowca

- Pojawiły się prognozy ryzyko spadku cen nawet w okolice 60 USD za baryłkę

Rynek ropy w kilka tygodni przeszedł drogę od strachu o brak surowca do dyskusji o jego nadmiarze – a zmiana ta mówi więcej o inwestorach niż o samej ropie...

W raporcie ze stycznia 2026 r. Międzynarodowa Agencja Energetyczna pierwotnie prognozowała, że światowy popyt wzrośnie do 104,98 mln baryłek dziennie. Równocześnie prognozy podaży na 2026 rok szacowały wzrost produkcji o 2,4 mln baryłek dziennie, celując w pułap 108,6 mln baryłek dziennie. Miało to skutkować solidną 3 milionową dzienną nadwyżką produkcji. W efekcie ceny ropy WTI w pierwszych tygodniach roku pozostawały względnie stabilne, oscylując w okolicach 60-65 dolarów za baryłkę.

Wykres 1. Ceny ropy WTI – ostatnie 12 miesięcy.

Źródło: stooq.pl

Jednak po wybuchu konfliktu na linii USA-Iran prognozy te stanęły pod znakiem zapytania, a rynek wszedł w klasyczny przykład panicznego „buy everything”. Dziś jednak po kolejnych informacjach świadczących o tym, że sytuacja na Bliskim Wschodzie normalizuje się (przynajmniej chwilowo) – ceny spadają, inwestorzy redukują pozycje, a w analizach coraz częściej pojawia się ponownie słowo „nadpodaż”. Wbrew pozorom nie jest to nagła zmiana świata fizycznego, lecz efekt zderzenia oczekiwań z rzeczywistością.

Rynek kilka tygodni temu: strach, niedobór i ekstremalne scenariusze

Punktem wyjścia paniki zakupowej był silny szok podażowy związany z konfliktem na Bliskim Wschodzie i zakłóceniami w rejonie cieśniny Ormuz. To newralgiczne miejsce, przez które przepływa ok. jedna piąta globalnego handlu ropą. W efekcie rynek zaczął wyceniać scenariusz trwałego niedoboru.

Narracja była prosta: jeśli przepływy zostaną ograniczone, świat może stanąć przed realnym deficytem ropy. W analizach pojawiały się scenariusze cenowe wyraźnie powyżej 100 dolarów za baryłkę, a nawet dużo wyższe - w skrajnym wariancie geopolitycznym.

To przełożyło się bezpośrednio na rynek terminowy. Fundusze inwestycyjne i spekulanci budowali duże pozycje na wzrost cen. Dane przytaczane w analizach rynkowych pokazują skalę tego zjawiska – długa pozycja netto na kontraktach Brent osiągnęła poziomy nienotowane od wielu lat, sięgając na giełdach amerykańskich nawet blisko pół miliona kontraktów. Krótko mówiąc: rynek był ustawiony bardzo jednostronnie – na wzrost cen i niedobór surowca.

Fundamenty zaczęły się zmieniać wcześniej, niż ceny

To co najciekawsze, to fakt, że zanim ceny zaczęły spadać, dane fundamentalne już wysyłały inne sygnały. Najlepiej widać to w raportach Międzynarodowej Agencji Energetycznej (IEA).

W czerwcowym raporcie IEA wskazuje, że globalny popyt na ropę w 2026 roku zostanie obniżony, a sama konsumpcja spadnie rok do roku o ok. 1,1 mln baryłek dziennie. Co ważne, była to korekta w dół względem wcześniejszych prognoz, wynikająca ze słabszego zużycia paliw i problemów w logistyce oraz rafineriach – szczególnie w Azji. Równocześnie bieżący popyt w II kwartale spadł bardzo mocno, nawet o kilka milionów baryłek dziennie rok do roku (na ostateczne dane nadal czekamy), co pokazało, jak wrażliwy na wysokie ceny i zakłócenia jest rynek.

Jednocześnie IEA zaczęła sygnalizować coś, co obecnie staje się główną narracją inwestorów - rynek może zacząć się równoważyć, a nawet przejść w fazę nadpodaży wraz z odbudową produkcji (jej zdaniem w drugiej połowie roku dzienna nadwyżka produkcji ma osiągnąć nawet 5 mln baryłek).

Punkt zwrotny: zmiana narracji

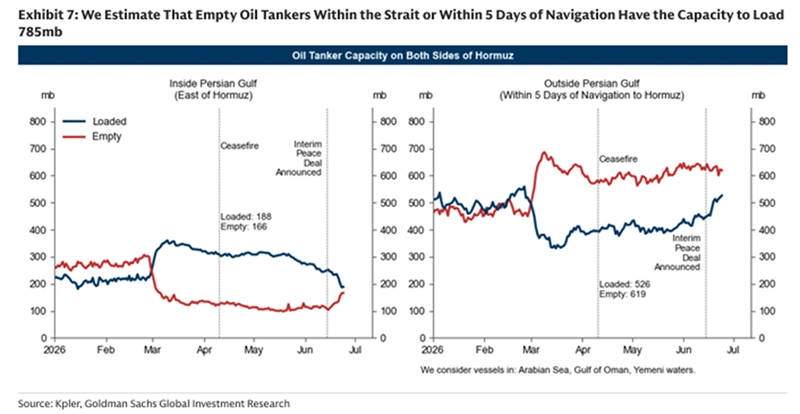

Rynek stopniowo tracił wiarę we wzrosty, jednak prawdziwa zmiana potrzebowała „wyzwalacza”. Najważniejszym był postęp w relacjach USA–Iran, który zwiększył prawdopodobieństwo odblokowania eksportu ropy z regionu. W efekcie liczba „przejść tankowców” przez cieśninę Ormuz zaczęła rosnąć.

Wykres 2. Załadowane i puste tankowce po obu stronach cieśniny Ormuz wg Goldman Sachs

Źródło: Goldman Sachs Global Investment Research

To wystarczyło, żeby rynek zmienił sposób myślenia. Jeszcze chwilę wcześniej dominowało pytanie: „ile ropy brakuje?”. Nagle rynek zaczął pytać: „ile ropy zaraz wróci?”. I to jest klucz do zrozumienia całego ruchu cenowego. W efekcie ceny w natychmiastowej dostawie, które były zdecydowanie wyższe od cen „na odległe terminy” gwałtownie spadły, powodując że głębokie „backwardation” (ceny dzisiejsze znacznie wyższe od tych w dostawach przyszłych), zastąpiła płaska krzywa cen terminowych a chwilowo nawet „contango” (ceny dzisiejsze niższe od przyszłych).

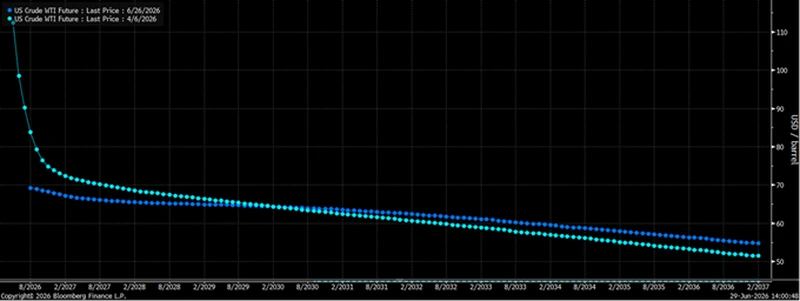

Wykres 3. Contango na rynku ropy naftowej sygnalizuje tymczasową nadpodaż (kolor jasnoniebieski - ceny terminowe z 6 kwietnia, kolor ciemnoniebieski - ceny terminowe z 29 czerwca).

Źródło: Bloomberg

Spadki cen: efekt przepływów na rynkach kapitałowych, nie tylko fundamentów

Po tej zmianie narracji ceny zaczęły spadać. Ropa straciła około 25 dolarów w bardzo krótkim czasie (ok. 3 tygodnie). Ale to nie był zwykły ruch wynikający z danych – był to przede wszystkim efekt zmiany pozycjonowania na rynkach terminowych.

Inwestorzy zaczęli panicznie zamykać długie pozycje. Co więcej, część spadku wynikała nie tylko z zamykania „longów”, ale z budowania nowych krótkich pozycji. W ciągu siedmiu tygodni, do 16 czerwca, długa pozycja netto zarządzanych funduszy na ropę Brent spadła z 7,5-letniego maksimum 496 000 kontraktów do zaledwie 114 000 kontraktów. Dane wskazują, że krótkie pozycje brutto osiągnęły najwyższy poziom od czasu pandemii (co może z kolei świadczyć o niezdrowym odchyleniu w drugą stronę i zwiększa ryzyko odbicia wzrostowego...).

To klasyczny mechanizm rynkowy: rynek jest ustawiony jednostronnie, pojawia się impuls przeciwny, następuje szybkie „odwracanie” pozycji. Efekt? Spadki są często szybsze i większe, niż wynikałoby to z fundamentów.

Nowa rzeczywistość: szybki powrót podaży

Z analiz wynika, że eksport z regionu Zatoki Perskiej wrócił już do około 63% normalnych poziomów i nadal rośnie. Jednocześnie pojawiła się możliwość zwiększenia eksportu Iranu – nawet o dziesiątki milionów baryłek w krótkim czasie (IEA szacuje ten wpływ na 60 mln baryłek w 60 dni). Kluczowa jest też logistyka. Ilość ropy „na wodzie” wzrosła o około 137 mln baryłek od końca marca. Wzrosła liczba dostępnych tankowców, co oznacza, że ograniczenia transportowe przestały być istotnym problemem. Dla rynku to sygnał jednoznaczny: podaż wraca szybciej, niż zakładano.

Popyt: słabszy nie tylko chwilowo

W tym samym czasie pojawiły się oznaki słabości popytu. W Azji, zwłaszcza w Chinach, import ropy spada. Rafinerie ograniczają przerób (wiele z nich wykorzystało okres wysokich cen do przestojów remontowych). Globalny popyt lotniczy również nie odbija tak dynamicznie, jak zakładano. Ale ważniejszy jest element strukturalny: rośnie udział samochodów elektrycznych, poprawia się efektywność energetyczna, wysokie ceny energii skłaniają do trwałych zmian w konsumpcji. A producenci ze zdwojoną siłą pracują nad alternatywnymi ścieżkami eksportu surowca.

Pozycjonowanie dziś: druga skrajność

Jeżeli kilka tygodni temu rynek był „przegrzany” na wzrost, dziś sytuacja wygląda odwrotnie. Pozycje długie spadły gwałtownie, a krótkie wyraźnie wzrosły. Struktura rynku zaczyna sygnalizować nadpodaż w krótkim terminie – pojawia się już miejscami tzw. contango, czyli sytuacja, w której ropa z dostawą w przyszłości jest droższa niż natychmiastowa.

Co dalej z cenami ropy?

W krótkim terminie presja spadkowa jest oczywista: podaż rośnie, popyt jest słaby. Goldman Sachs w swoich analizach wskazuje nawet scenariusz spadku ceny Brent w okolice 60 dolarów za baryłkę w perspektywie końca 2026 roku. Ale to nie znaczy, że droga w dół będzie liniowa. Szczególnie, że dziś wszyscy wierzą w spadki, tak jak dwa miesiące temu wierzyli we wzrosty – taka pewność rynku zazwyczaj jest brutalnie (wcześniej czy później) karana.

Co może odwrócić trend?

Rynek ropy jest wyjątkowo podatny na nagłe zmiany. Dwa największe ryzyka dla scenariusza tańszej ropy, który wydaje się dziś najbardziej prawdopodobny, to ponowne napięcia geopolityczne, lub czysto techniczny „short squeeze” (gwałtowne zamykanie rozrośniętych nad miarę krótkich pozycji). Warto bowiem pamiętać, że przy tak gwałtownej zmianie pozycjonowania rynek często „przestrzeliwuje” w obie strony.

Najważniejsza lekcja dla inwestora

Największym błędem byłoby patrzenie na ten rynek wyłącznie przez pryzmat podaży i popytu. To nie fundamenty zmieniają się w kilka dni. Zmieniają się oczekiwania. Kilka tygodni temu rynek był przekonany o niedoborze. Dziś wierzy w nadwyżkę.

A dla inwestora indywidualnego najważniejsze jest jedno: na rynku ropy handluje się fizycznym surowcem, jednak cenę często wyznaczają oczekiwania, emocje i narracje. Na rynku surowców nie wygrywa ten, kto najlepiej rozumie dzisiejszy balans podaży i popytu, tylko ten, kto najtrafniej odczyta, jak zmienią się oczekiwania innych inwestorów.

Autor: Bartłomiej Nowicki, Dyrektor ds. Inwestycyjnych

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.