Analizy globalne

- Sektor Clean Energy wykazuje wyraźną relatywną siłę wobec S&P 500 i MSCI ACWI od początku konfliktu w Iranie.

- Bezpieczeństwo energetyczne staje się kluczowym motorem napędowym inwestycji.

- ETF-y czystej energii (np. ISHARES GLOBAL CLEAN ENERGY) odnotowały silne wzrosty r/r, przewyższając dynamikę wielu sektorów globalnych.

- Rosną prognozy zysków dla firm z sektora OZE.

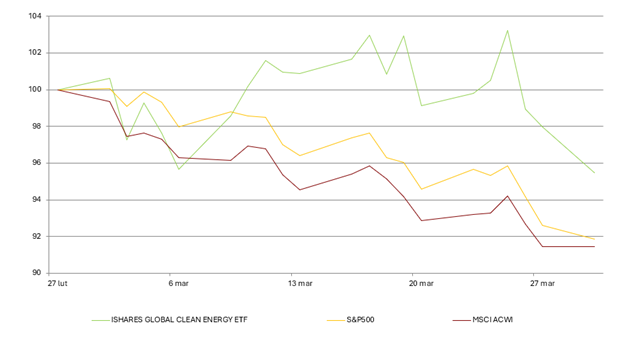

Sektor Global Clean Energy vs S&P 500 i MSCI ACWI – jak wygląda relatywna siła?

Obecny konflikt w Iranie uwidacznia kluczową lekcję: energetyczna niezależność ma wartość nie tylko ekologiczną, ale również strategiczną. W obliczu perturbacji na rynku surowców, w tym zamknięcia kluczowych szlaków transportowych ropy, globalne rynki akcji zaliczyły spadki, a inwestorzy zaczęli redefiniować swoje portfele pod kątem bezpieczeństwa energetycznego i dywersyfikacji.

Podczas gdy szerokie rynki akcji jak S&P 500 czy MSCI All Country World (ACWI) notowały spadki za ostatni miesiąc (odpowiednio –6% i –8%) w związku z eskalacją konfliktu i wzrostem zmienności, indeksy związane z czystą energią radziły sobie relatywnie lepiej (-2%).

Wykres 1. Porównanie stóp zwrotu ETF Global Clean Energy do indeksu akcji globalnych i SP500 od początku konfliktu w Iranie w 2026 r.

Źródło: dane Bloomberg na 30.03.2026

Dlaczego sektor Global Clean Energy radzi sobie lepiej?

- Energetyczna niezależność i odporność na ceny surowców - konflikt w Iranie przypomniał, jak wrażliwy jest świat na ceny ropy i gazu. W takich warunkach elektrownie wiatrowe i słoneczne stanowią zabezpieczenie przed wahaniami cen paliw.

- Polityka i presja rządowa na transformację energetyczną – nadal wiele państw podkreśla znaczenie relokacji inwestycji w odnawialne źródła, aby zmniejszyć zależność od importu paliw i wzmocnić bezpieczeństwo energetyczne.

- Rosnące zapotrzebowanie na energię przez rozwój AI - dynamiczny rozwój sztucznej inteligencji oraz liczby energochłonnych centrów danych powodują skokowe zwiększenie zapotrzebowania na energię. W tym kontekście OZE stają się niezbędnym uzupełnieniem systemu energetycznego.

Jeszcze przed ostatnimi wydarzeniami sektor ten był jednym z najszybciej rosnących tematów inwestycyjnych, bijącym wyniki szerokiego rynku w poprzednich kwartałach.

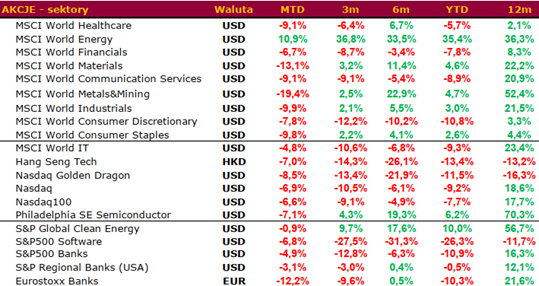

Tabela 1. Stopy zwroty wybranych sektorów rynku akcji

Źródło: Zespół Analiz BM Alior Bank na podstawie danych Bloomberg, mtd - dane na 27.03

Prognozy zysków i wyceny

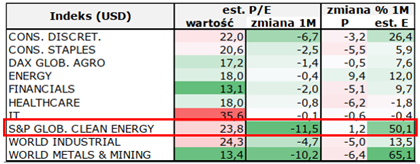

Prognozy zysków dla sektora Global Clean Energy w ostatnim miesiącu uległy znaczącej poprawie. Jednocześnie sektor ten nie należy do tanich na tle pozostałych - prognozowane P/E wynosi aktualnie 23,8. Oznacza to, że inwestorzy płacą premię za oczekiwany wzrost, co zwiększa ryzyko krótkoterminowych korekt.

Tabela 2. Prognozowane P/E wybranych sektorów

Źródło: Zespół Analiz BM Alior Bank na podstawie danych Bloomberg, 2026

Choć temat jest silny fundamentalnie, inwestorzy powinni pamiętać o zmienności wycen i korektach wywołanych nastrojami rynkowymi, uzależnieniu od subsydiów oraz polityki fiskalnej w kluczowych regionach (UE, USA), ryzyku technologicznym i konkurencji w segmencie zaawansowanych rozwiązań.

Podsumowanie

Konflikt w Iranie ponownie pokazał, jak silnie globalne rynki reagują na wstrząsy surowcowe i napięcia geopolityczne. Na tle spadków szerokiego rynku to właśnie sektor Clean Energy wykazał się względną stabilnością oraz przewagą nad indeksami takimi jak S&P 500 czy MSCI ACWI. Aktualna sytuacja rynkowa potwierdza, że czysta energia ma cechy czyniące ją odporniejszą na geopolityczne turbulencje. Dzieje się tak dzięki uniezależnieniu od cen paliw kopalnych, wsparciu rządów oraz strategicznej roli, jaką pełni w obszarze bezpieczeństwa energetycznego. Jednocześnie należy pamiętać, że ten wzrost odporności nie eliminuje ryzyk — sektor Clean Energy jest nadal wysoko wyceniany, a jego rozwój zależy od utrzymania politycznego i regulacyjnego wsparcia.

Autor: Artur Janoszek, Dyrektor ds. Inwestycyjnych

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.