Analizy globalne

- Ile jest emocji w cenie ropy?

- Problemy logistyczne zdają się być tymczasowe.

- Ropa jest, tylko nie tam, gdzie trzeba…

- Zapasy są wysokie, sankcje można znieść.

- Powtórka kryzysów naftowych nam nie grozi.

Wydarzenia na globalnym rynku ropy naftowej w marcu 2026 roku po raz kolejny dowodzą, jak łatwo geopolityka potrafi zdominować narrację w obszarze surowców. Eskalacja konfliktu na linii USA/Izrael – Iran i zakłócenia w transporcie węglowodorów przez cieśninę Ormuz, wywindowały ceny czarnego złota powyżej 100 USD za baryłkę. Jednak chłodna analiza faktów pokazuje nieco inny obraz sytuacji niż ten rysowany przez dramatyczne nagłówki. Oto dlaczego obecna sytuacja raczej nie doprowadzi do trwałego kryzysu naftowego.

Na rynku panują emocje.

Obecny skok cen to w dużej mierze efekt psychologiczny i wyraz premii za ryzyko geopolityczne, a nie fizycznego braku surowca. W marcu 2026 roku notowania ropy Brent przekroczyły 100-113 dolarów za baryłkę. Tymczasem jeszcze na początku roku ceny te były znacznie niższe i oscylowały wokół 60-70 dolarów. Ten gwałtowny skok pokazuje, że rynek wycenia bardzo pesymistyczny scenariusz przedłużającego się konfliktu i trwałych zakłóceń logistycznych. Jednak jak pokazuje historia, sytuacja na Bliskim Wschodzie potrafi być bardzo dynamiczna. Dodatkowo nawet przedłużający się konflikt (np. wojna na Ukrainie) nie jest czynnikiem wystarczającym do utrzymania się wysokich cen surowców w długim terminie.

Sytuacja jest przejściowa i może zmienić się w każdej chwili.

Zakłócenia w Cieśninie Ormuz, choć drastyczne, są postrzegane przez analityków jako przejściowe. Przykładowo, eksperci Goldman Sachs zakładają w swoich modelach, że wąskie gardło żeglugowe zostanie zlikwidowane w perspektywie kilku tygodni (szacując blokadę do połowy kwietnia). Wszelka deeskalacja militarna lub porozumienia dyplomatyczne natychmiast sprowadzą ceny na ziemię.

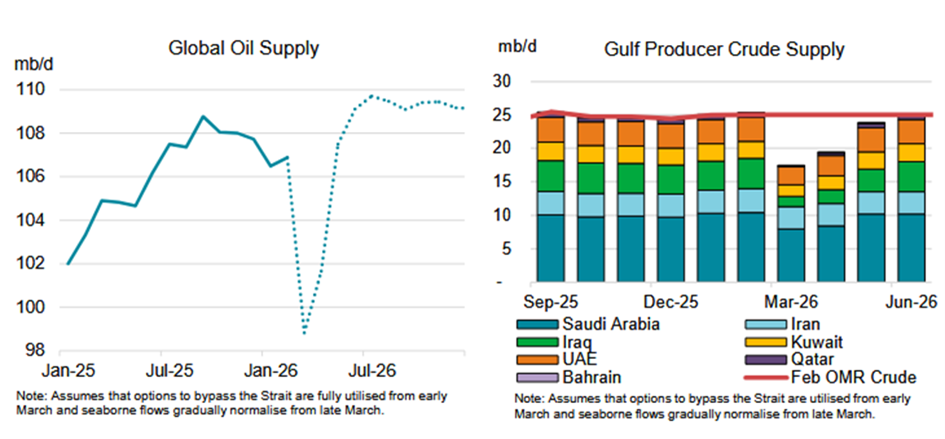

Wykres 1. Według Miedzynarodowej Agencji Energetycznej ubytek dostaw ropy jest przejsciowy.

Źródło: Międzynarodowa Agencja Energetyczna

Globalna nadprodukcja: Ropa jest, tylko nie tam, gdzie trzeba.

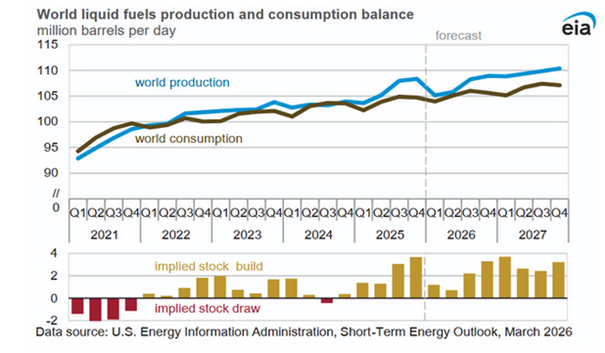

Przed wybuchem obecnego kryzysu świat borykał się z nadwyżką surowca. Międzynarodowa Agencja Energetyczna (IEA) oraz U.S. Energy Information Administration (EIA) zgodnie wskazywały na nadpodaż rzędu ponad 3 mln baryłek dziennie w skali roku. Ropy na świecie jest pod dostatkiem. Problem ma charakter czysto logistyczny – produkcja i trasy transportowe w Zatoce Perskiej zostały sparaliżowane, a podaż z takich krajów jak Wenezuela czy Rosja również napotyka na ograniczenia. Te jednak można znieść kilkoma decyzjami politycznymi. Z działaniami tego typu mamy już de facto do czynienia. UE spowalnia kolejne etapy sankcji na rosyjskie surowce, a na początku marca Departament Skarbu USA udzielił 30-dniowego zezwolenia na zakup rosyjskiej ropy, która znajdowała się na tankowcach na morzu.

Wykres 2. Globalna produkcja ropy przewyższa konsumpcję o ok. 3 mln b/d.

Źródło: Międzynarodowa Agencja Energetyczna

Ropa i tak znajdzie drogę na rynki

Historia uczy, że rynki surowcowe są niezwykle elastyczne. Nawet w obliczu barier transportowych i sankcji, surowiec ostatecznie znajduje ujście. Doskonałym przykładem są Indie, które w pierwszej połowie marca 2026 roku zwiększyły import rosyjskiej ropy aż o 45% w porównaniu z lutym. System naczyń połączonych sprawia, że prędzej czy później surowiec dociera do odbiorców innymi szlakami.

Wykres 3. Krzywa terminowa cen ropy implikuje ok. 20-proc. spadek ceny do końca roku.

Źródło: Bloomberg 30.03.2026

Rekordowe zapasy i interwencje

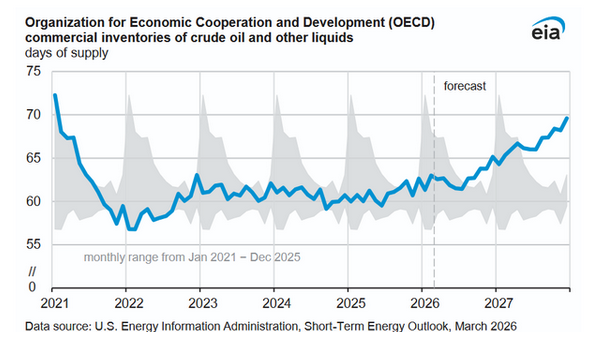

Równocześnie świat posiada obecnie sporą poduszkę bezpieczeństwa. W styczniu 2026 r. globalne obserwowane zapasy ropy osiągnęły rekordowy poziom 8 210 milionów baryłek – najwięcej od lutego 2021 roku. Ponadto kraje członkowskie IEA podjęły 11 marca decyzję o skoordynowanym uwolnieniu aż 400 milionów baryłek ze swoich rezerw awaryjnych. To potężny bufor bezpieczeństwa. Warto pamiętać, że w latach 70-tych, podczas kryzysów naftowych wiele państw (np. Japonia) praktycznie nie posiadały systemu rezerw i pospiesznie tworzyły go po ograniczeniu dostaw, podbijając cenę na globalnych rynkach. Obecne zapasy globalne (oczywiście abstrahując od tego gdzie są) pokrywają obserwowany ubytek surowca na kilkanaście kwartałów.

Wykres 4. Zapasy ropy w krajach OECD są najwyższe od 2021 i powinny nadal rosnąć.

Źródło: Międzynarodowa Agencja Energetyczna

Zagadka Cieśniny Ormuz

Choć mówi się o drastycznym spadku wolumenu transportowanego przez Ormuz, dokładne liczby w warunkach wojennych pozostają trudne do zweryfikowania. "Ciemna flota" tankowców oraz alternatywne rurociągi lądowe sprawiają, że nikt do końca nie wie, ile dokładnie surowca faktycznie przedostaje się na rynki. Ta asymetria informacji dodatkowo podsyca rynkowe wahania. Alarmistyczne nagłówki głoszą, że przez cieśninę przepływa (a w zasadzie nie przepływa) 20% globalnego transportu ropy. Jednak w drugim zdaniu należy dodać, że płynie ona w 90% do Azji, a Iran blokując ją (cieśninę) blokuje dostawy do krajów neutralnych (jak Indie, Pakistan, Azja Pd-Wsch.) lub wręcz przyjaznych wzglądem siebie (Chiny), co długoterminowo pogarsza jego sytuację na arenie międzynarodowej.

Wysoka cena zabija popyt i wymusza substytucję

Działa tu klasyczny mechanizm popytowo/podażowy. Wysokie ceny paliw uderzają w konsumentów i gospodarkę. Z powodu konfliktu i cen odnotowano już m.in. masowe odwołania lotów na Bliskim Wschodzie. IEA zrewidowała prognozę wzrostu globalnego popytu na 2026 rok w dół – do zaledwie ok. 640 tys. baryłek dziennie. Droga ropa zmusza też do oszczędności i szybszego przechodzenia na alternatywne źródła energii. Według tej agencji, na dzień 26 marca już 22 kraje wprowadziły dodatkowo urzędowe ograniczenia zużycia energii.

Powtórka kryzysów naftowych nam nie grozi

Obecna panika przywołuje wspomnienia kryzysów z lat 70. Jednak dzisiejsza gospodarka jest zupełnie inna. Jesteśmy o wiele mniej zależni od ropy na jednostkę PKB, a podaż jest znacznie bardziej zdywersyfikowana. USA są obecnie potęgą wydobywczą z produkcją szacowaną na 13,6 mln b/d w 2026 roku. Dodatkowo miks energetyczny zawiera w wielu krajach kilkadziesiąt procent energii z OZE (w latach 70 zasadniczo było to tylko kilka procent energii wodnej). To sprawia, że obecne zawirowania są szokiem przejściowym i logistycznym, a nie trwałym i strukturalnym paraliżem energetycznym świata.

Na koniec pozostawiam czytelnika z pytaniem, co stanie się z cenami ropy, jeśli elementem porozumienia pokojowego będzie zniesienie sankcji na ropę z Iranu w zamian za rezygnację z programu nuklearnego. Cytując klasyka „cóż szkodzi obiecać…”. Przecież wszystkim zależy na ogłoszeniu sukcesu.

Autor: Bartłomiej Nowicki, Dyrektor ds. Inwestycyjnych

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.