Analizy globalne

- Nowy szczyt na WIG

- Banki nadal w grze

- Rekordowe dywidendy

- OKI zmieni układ sił?

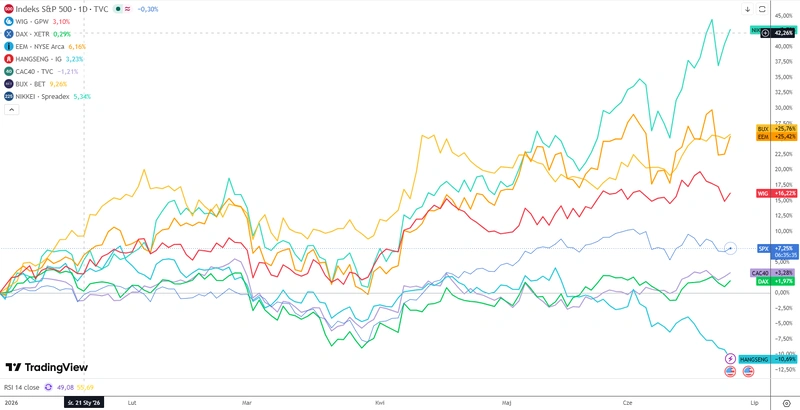

Choć pewnie większość z nas ubolewa nad tym, że podczas obecnych mistrzostw świata w piłce nożnej w USA zabrakło polskiej reprezentacji, ale gdyby przenieść formę naszego rynku kapitałowego na toczące się właśnie rozgrywki, to walka o puchar byłaby zacięta. Czerwiec przyniósł kolejny nowy szczyt na WIG na poziomie 141 210 punktów, a konflikt na Bliskim Wschodzie nie przeszkadza w jeszcze większym zainteresowaniu polskim rynkiem, o którym pisałem w poprzednim artykule (Zainteresowanie polskim rynkiem rośnie). Średnia dzienna wartość obrotów wynosi ok. 2,3 mld złotych (+35% r/r), a sesje dzienne z obrotami powyżej 4 mld złotych nie są już zaskoczeniem dla inwestorów, co pokazuje cały czas dużą aktywność.

Wykres 1. Indeks WIG (czerwony) na tle wybranych regionów świata od początku roku.

Źródło: TradingView

Motorem napędowym w pierwszej połowie tego roku okazał się sektor paliwowy, motoryzacyjny, górniczy i bankowy. Tak jak paliwa i górnictwo w związku z rosnącymi cenami surowców nikogo raczej nie zaskoczyły, tak sektor bankowy, który na początku roku ze względu na cykl obniżek stóp procentowych i słabe wyniki pierwszego kwartału wskazywany był na ławkę rezerwowych. W drugim kwartale rynek zaczął wyceniać przez pewien czas nawet 3 podwyżki stóp procentowych, co znów przyciągnęło kapitał do tego sektora i dało mu dobre zakończenie pierwszego półrocza.

Tabela 1. Sektorowe stopy zwrotu od początku roku.

Źródło: stooq.pl

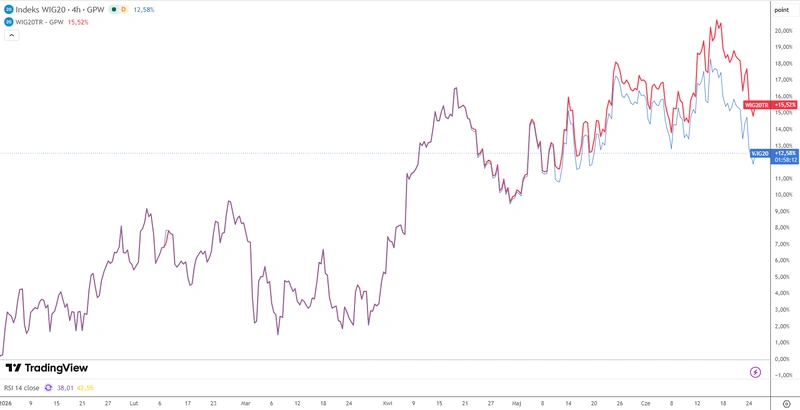

Aktualnie obraz całego rynku zaczyna wyglądać na coraz bardziej złożony. Z jednej strony mamy coś, co przyciąga inwestorów do Warszawy bardziej niż wzrosty indeksów, czyli dywidendy, które w tym roku będą rekordowe. Różnica między indeksem WIG20 a WIG20TR (uwzględniającym dywidendę) od początku tego roku wynosi już ponad 3 punkty procentowe. Z drugiej strony jesteśmy po wynikach spółek za 1 kwartał tego roku i potwierdza się to, co inwestorzy przeczuwali od dawna: polskie spółki są w dobrej formie, ale najlepsze tempo wzrostów mają prawdopodobnie już za sobą. Jeśli w tym roku mamy trafić na szczyt koniunktury PKB zgodnie z prognozą NBP, to przyszły rok może być słabszy, co rynek może już zacząć dyskontować.

Wykres 2. Porównanie WIG20 z WIG20 Total Return od początku roku.

Źródło: TradingView

Pamiętajmy jednak, że cały czas toczą się prace nad Oszczędnościowymi Kontami Inwestycyjnymi (OKI), które mogą zmienić układ sił na polskiej giełdzie i podtrzymać dobrą formę. Mieliśmy mieć start w lipcu, a teoretycznie zapowiada się na styczeń 2027. Ma to być konto, które na preferencyjnych warunkach podatkowych pozwoli inwestować na rynku kapitałowym i ma przede wszystkim promować polskie aktywa. Szczegóły poznamy niebawem, ale jest duża szansa na przesunięcie oszczędności Polaków z depozytów na rynek kapitałowy na wzór takich krajów jak Kanada, Wielka Brytania czy Szwecja, co może dać dodatkowy napływ kapitału szacowany w miliardach złotych.

Autor: Bartłomiej Zalewski, Dyrektor ds. Inwestycyjnych

Ważne informacje

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne. Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym. Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału. Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne. Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim. Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.