Twoja emerytura

Zabezpiecz swoje przyszłe finanse!

Im wcześniej zadbasz o dodatkowe środki na swoją emeryturę, tym masz większą szansę, że uda Ci się zgromadzić lepsze zabezpieczenie finansowe na przyszłość.

Twoja emerytura

Zabezpiecz swoje przyszłe finanse!

Do emerytury zostało Ci jeszcze 10, 20, 30 lat? Ciągle masz na głowie inne sprawy i myślenie o tym temacie odkładasz na dalszy plan?

Nawet jeśli emerytura czeka Cię w odległej przyszłości, warto pomyśleć o niej już teraz i zabezpieczyć swoje przyszłe finanse.

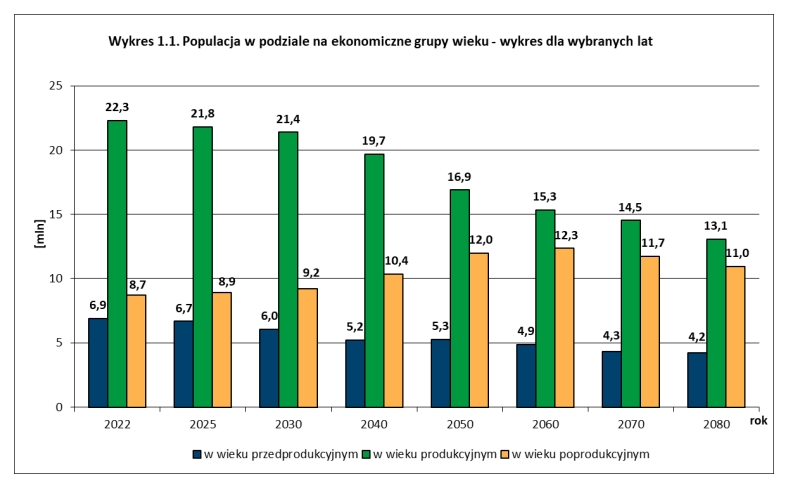

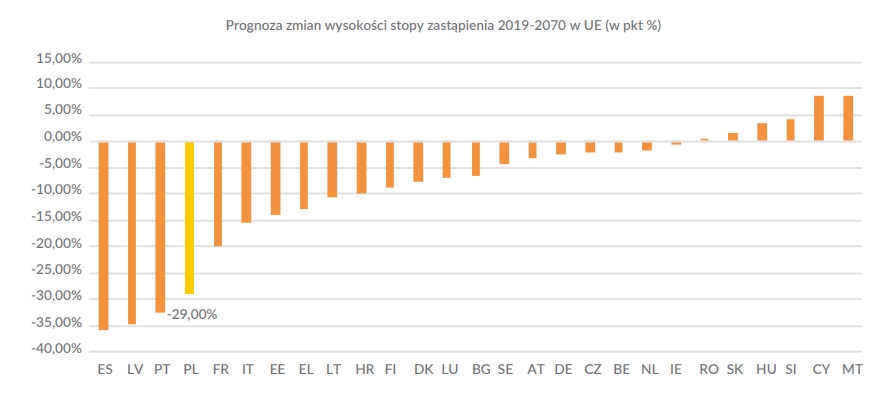

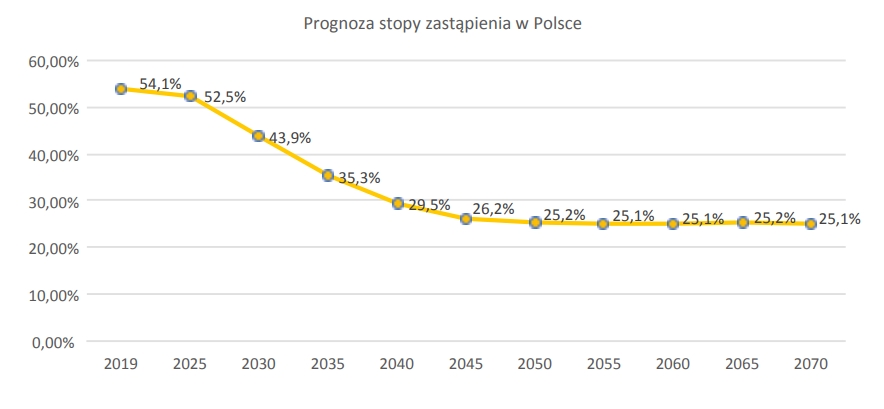

Według prognoz demograficznych* wysokość świadczenia emerytalnego jakie otrzymamy za około 30 lat, może stanowić zaledwie 1/4 Twojej ostatniej pensji.

Aby lepiej zabezpieczyć swoją finansową przyszłość możesz skorzystać z oferowanych przez nas rozwiązań:

*Prognoza demograficzna przygotowana przez Ministerstwo Finansów w 2022 r. dla potrzeb długoterminowych założeń makroekonomicznych z publikacji FUS "Prognoza wpływów i wydatków Funduszu Emerytalnego do 2080 roku".

Poznaj Alior IKE oraz Alior IKZE, oparte o fundusz Alior SFIO, dzięki którym możesz efektywnie gromadzić dodatkowe środki na swoją emeryturę. Wybierz wariant inwestycyjny przygotowany przez ekspertów naszego banku.

Jeśli inwestujesz za pośrednictwem giełdy i chcesz zyskać dodatkowe pieniądze na emeryturę - wybierz rachunek maklerski IKE lub IKZE i inwestuj na własnych zasadach.

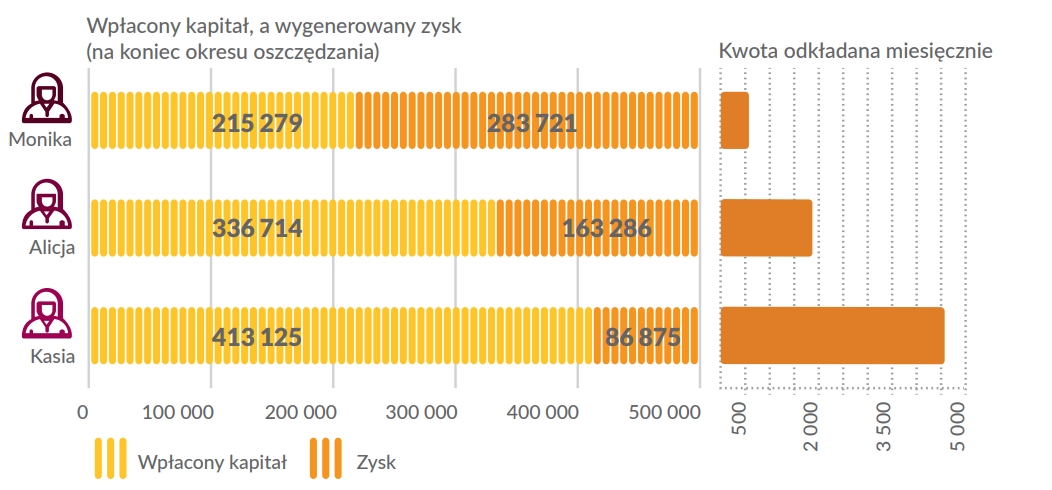

Paweł ma 30 lat, jest świeżo upieczonym tatą. Właśnie wziął kredyt i przymierza się do zakupu nowego, większego mieszkania. Obecnie zarabia 6000 zł, a wydatki jakie musi ponieść każdego miesiąca wynoszą około 5000 zł.

Załóżmy, że Paweł przejdzie na emeryturę w 2059 roku, według prognoz jego emerytura może wynieść zaledwie 1/3 z jego obecnej pensji. Ta kwota to o wiele za mało na pokrycie kosztów, jeśli Paweł chciałby utrzymać obecny standard życia, a także pozostać niezależnym i spłacić kredyt.

Ania ma 42 lata i jako miłośniczka sportu często podejmuje różne aktywności na świeżym powietrzu, nie oszczędza na dobrym sprzęcie. Obecnie zarabia 8500 zł, a jej miesięczne wydatki wynoszą około 7000 zł.

Załóżmy, że Ania przejdzie na emeryturę w 2042 roku, jej emerytura może wynieść zaledwie 1/4 jej obecnej pensji. Kwota emerytury Ani zostanie rozbita na większą ilość wypłat, ponieważ kobiety przechodzą na emeryturę wcześniej i według prognoz żyją dłużej. Kwota ta nie wystarczy więc na pokrycie kosztów, jeśli Ania chciałaby pozostać aktywna i uprawiać sport także na emeryturze.

Zachęcamy do kontaktu - nasi konsultanci odpowiedzą na Twoje pytania.

Zadzwoń na infolinię czynną od niedzieli (od godz. 23) do piątku (do godz. 23), pod numerem:

(+48) 12 19 503 lub (+48) 12 370 74 00

(+48) 12 19 503 lub (+48) 12 370 74 00

Przypominamy, że każda inwestycja wiąże się z ryzykiem poniesienia straty. Poziom tego ryzyka zależy od rodzaju i klasy aktywów, w które inwestujesz. Przed podjęciem decyzji inwestycyjnej oceń potencjalny zysk, ale też dokładnie przeanalizuj możliwe czynniki ryzyka związane z daną inwestycją.

Prosimy zapoznaj się z Informacją na temat ryzyk związanych z inwestowaniem – Pobierz PDF.