Dzięki inwestowaniu masz szansę zwiększyć wartość zaoszczędzonego kapitału. Im wcześniej zaczniesz, tym zyskasz więcej czasu, aby zgromadzić dodatkowe pieniądze na Twoją emeryturę. Pamiętaj jednak, że inwestycje wiążą się z ryzykiem.

Indywidualne konta emerytalne z Alior TFI

Chcesz odkładać swoje dodatkowe pieniądze oraz inwestować? Zapoznaj się z ofertą Alior IKE i Alior IKZE. Sprawdź, jak możemy Ci pomóc efektywnie budować i inwestować Twoje oszczędności.

Możliwość wypracowania

dodatkowych pieniędzy na Twoją emeryturę

Szeroka gama

wariantów inwestycyjnych do wyboru

Korzyści

i ulgi podatkowe

Twoje oszczędności

zarządzane przez profesjonalistów

Dlaczego warto posiadać konto IKE i IKZE

Pieniądze, które zgromadzisz na kontach IKE i IKZE, możesz wypłacić w każdej chwili. Jeśli znajdziesz się w sytuacji, w której będziesz potrzebować pieniędzy, możesz wycofać część lub całość Twoich oszczędności.

W przypadku Twojej śmierci, bliscy otrzymają pieniądze zgromadzone na Twoim koncie IKE lub IKZE, bez podatku od spadków i darowizn oraz podatku od zysków kapitałowych.

W IKZE wpłaty wykonane przez Ciebie w danym roku kalendarzowym możesz odliczyć od podstawy naliczania podatku PIT. W IKE, gdy wypłacisz pieniądze na koniec oszczędzania, nie będzie naliczony podatek od zysków kapitałowych (pod warunkiem, że spełnisz wymogi określone przez ustawodawcę).

Pieniądze możesz wpłacać systematycznie np.: co miesiąc. Ograniczeniem jest jedynie górny limit wpłat w danym roku kalendarzowym. Jeśli chcesz odkładać więcej, możesz jednocześnie inwestować na IKE oraz IKZE – wpłaty na kontach nie sumują się i obowiązują odrębne limity.

Dlaczego warto zainteresować się IKE i IKZE prowadzonymi w Alior TFI?

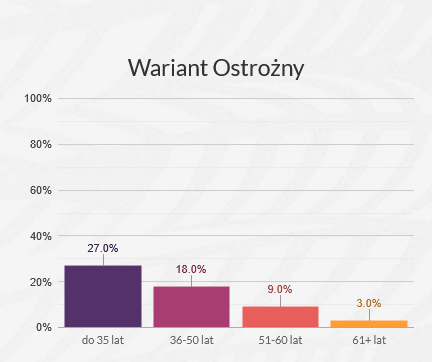

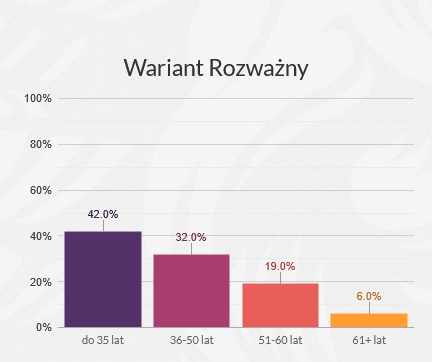

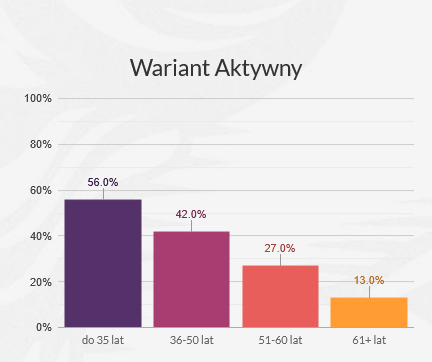

Warianty inwestycyjne

W ramach Alior IKE i Alior IKZE dostępne są 4 warianty inwestycyjne: 3 warianty modelowe, które uwzględniają wiek uczestnika oraz jego skłonność do ryzyka inwestycyjnego oraz wariant indywidualny. Możesz swobodnie określić, w które subfundusze Alior SFIO i w jakich proporcjach inwestowane będą Twoje pieniądze.W wariantach modelowych alokacja inwestycji automatycznie dostosowuje się do wieku oszczędzającego, z upływem lat zwiększa udział instrumentów bardziej bezpiecznych (takich, które mają niższą zmienność wyceny w czasie).

Szczegółową charakterystykę alokacji w ramach oferowanych wariantów znajdziesz w regulacjach Alior IKE i Alior IKZE na stronie Alior TFI.

Sprawdź różnice w udziale subfunduszy Alior SFIO w poszczególnych wariantach modelowych z podziałem na przedziały wiekowe:

Jak zacząć oszczędzać na Alior IKE lub Alior IKZE?

który świadczy usługi maklerskie. Juz podczas jednej wizyty możesz podpisać Umowę na prowadzenie Alior IKE lub Alior IKZE.

- zlecenie przelewu możesz złożyć w placówce lub samodzielnie.

Masz już IKE lub IKZE w innej instytucji finansowej?

Jeśli masz IKE lub IKZE w innej instytucji, możesz przenieść dotychczas zgromadzone pieniądze na Alior IKE lub Alior IKZE. Pamiętaj, możesz mieć dwa konta, w tym tylko jedno konto IKE oraz tylko jedno konto IKZE.

który świadczy usługi maklerskie i w ciągu jednej wizyty podpisz Umowę na prowadzenie Alior IKE lub Alior IKZE.

złóż dyspozycję transferu środków i wypowiedzenie dotychczasowej umowy. Komplet niezbędnych danych (w tym numer rachunku bankowego, na który mają zostać przekazane Twoje pieniądze) otrzymasz w potwierdzeniu zawarcia umowy, które wyślemy w ciągu kilku dni roboczych na wskazany przez Ciebie adres.

Umowa została przeze mnie zawarta i co dalej?

Alior IKE i Alior IKZE

| Alior IKE | Alior IKZE | |

|---|---|---|

| Otwarcie rejestru i pierwsza wpłata | Wysokość pierwszej wpłaty powinna wynosić nie mniej niż 400 zł. Kwota obejmuje również opłatę za otwarcie rejestru - 200 zł. Każda kolejna wpłata powinna wynosić minimum 50 zł. | |

| Kto może wpłacać? | Osoby fizyczne, które ukończyły 16 lat. Na jednym rachunku może gromadzić pieniądze tylko jedna osoba. | |

| Limit wpłat w 2026 r. | 3-krotność przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej prognozowanej na dany rok w wysokości 28260 zł. | 1,2 krotności przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej prognozowanej na dany rok w wysokości 11 304 zł lub 16 956 zł dla osób, które prowadzą pozarolniczą działalność gospodarczą. |

| Ulga od podatu dochodowego (PIT) | Brak. | Składki odliczane od podstawy opodatkowania - w zależności od progu podatkowego nawet do 3617 zł (lub 5425 zł w przypadku osób, które prowadzą pozarolniczą działalność gospodarczą). |

| Podatek od zysków kapitałowych | Brak podatku, z wyjątkiem zwrotów przed ukończeniem inwestycji. | Brak podatku. Przy wypłacie pobierany jest podatek zryczałtowany w wysokości 10% od całości wypłacanego kapitału. |

| Możliwość wcześniejszej wypłaty | Możesz wycofać pieniądze w całości lub częściowo, ale wtedy musisz zapłacić podatek od zysków kapitałowych | Możesz wycofać pieniądze w całości lub częściowo, ale wtedy musisz zapłacić podatek dochodowy od osób fizycznych (PIT). |

| Wypłata środków z zachowaniem korzyści podatkowych | Możesz wypłacić pieniądze z IKE bez podatku, jeśli masz co najmniej 60 lat albo minimum 55 i masz prawo do emerytury. Dodatkowo musisz spełnić jeden z dwóch warunków: wpłacać na IKE przez co najmniej 5 dowolnych lat albo wpłacić ponad połowę całej kwoty co najmniej 5 lat przed wypłatą | Mozesz wypłacić pieniądze z IKZE po ukończeniu 65 lat, jeśli wpłaty na konto były przez Ciebie wykonane w 5 różnych latach |

| Korzyści podatkowe na koniec oszczędzania | Brak podatku od zysków kapitałowych, z wyjątkiem zwrotów z IKE przed ukończeniem inwestycji. | Brak podatku od zysków kapitałowych. Przy wypłacie pobierany jest podatek zryczałtowany w wysokości 10% od całości wypłacanego kapitału. |

| Dziedziczenie | Pieniądze zgromadzone na rejestrach są dziedziczne, a także zwolnione z podatku od spadków. Można wskazać osobę uprawnioną do tych pieniędzy w przypadku śmierci. Dziedziczący pieniądze mogą wypłacić całość środków bez płacenia podatków. | Pieniądze zgromadzone na rejestrach są dziedziczne, są także zwolnione z podatku od spadków. Można wskazać osobę uprawnioną do pieniędzy w przypadku śmierci. Dziedziczący pieniądze muszą zapłacić podatek dochodowy na zasadach ogólnych. |

| Przenoszenie (transfer) środków | Możesz przenieść pieniądze do innej instytucji, która prowadzi IKE lub do PPE. | Możesz przenieść pieniądze do innej instytucji, która prowadzi IKZE. |

Potrzebujesz pomocy lub wsparcia w zakresie inwestycji?

Zachęcamy do kontaktu - nasi konsultanci odpowiedzą na Twoje pytania.

Zadzwoń na infolinię czynną od niedzieli (od godz. 23) do piątku (do godz. 23), pod numerem:

(+48) 12 19 503 lub (+48) 12 370 74 00

(+48) 12 19 503 lub (+48) 12 370 74 00

Możesz też wypełnić formularz kontaktowy zamieszczony poniżej.

Pytania i odpowiedzi

Ryzyko inwestycyjne

Przypominamy, że każda inwestycja wiąże się z ryzykiem poniesienia straty. Poziom tego ryzyka zależy od rodzaju i klasy aktywów, w które inwestujesz. Przed podjęciem decyzji inwestycyjnej oceń potencjalny zysk, ale też dokładnie przeanalizuj możliwe czynniki ryzyka związane z daną inwestycją.

Prosimy zapoznaj się z Informacją na temat ryzyk związanych z inwestowaniem – Pobierz PDF.

Nota prawna

Uczestnictwo w funduszach wiąże się z ryzykiem i należy mieć na uwadze możliwość utraty przynajmniej części zainwestowanych środków. Szczegółowy opis ryzyk związanych z taką inwestycją znajduje się w Prospekcie Informacyjnym Alior SFIO.