1

AIS – usługa dostępu do informacji o rachunku bądź rachunkach płatniczych

Sprawdź, o czym powinieneś wiedzieć i co zyskujesz dzięki wprowadzeniu nowej dyrektywy unijnej.

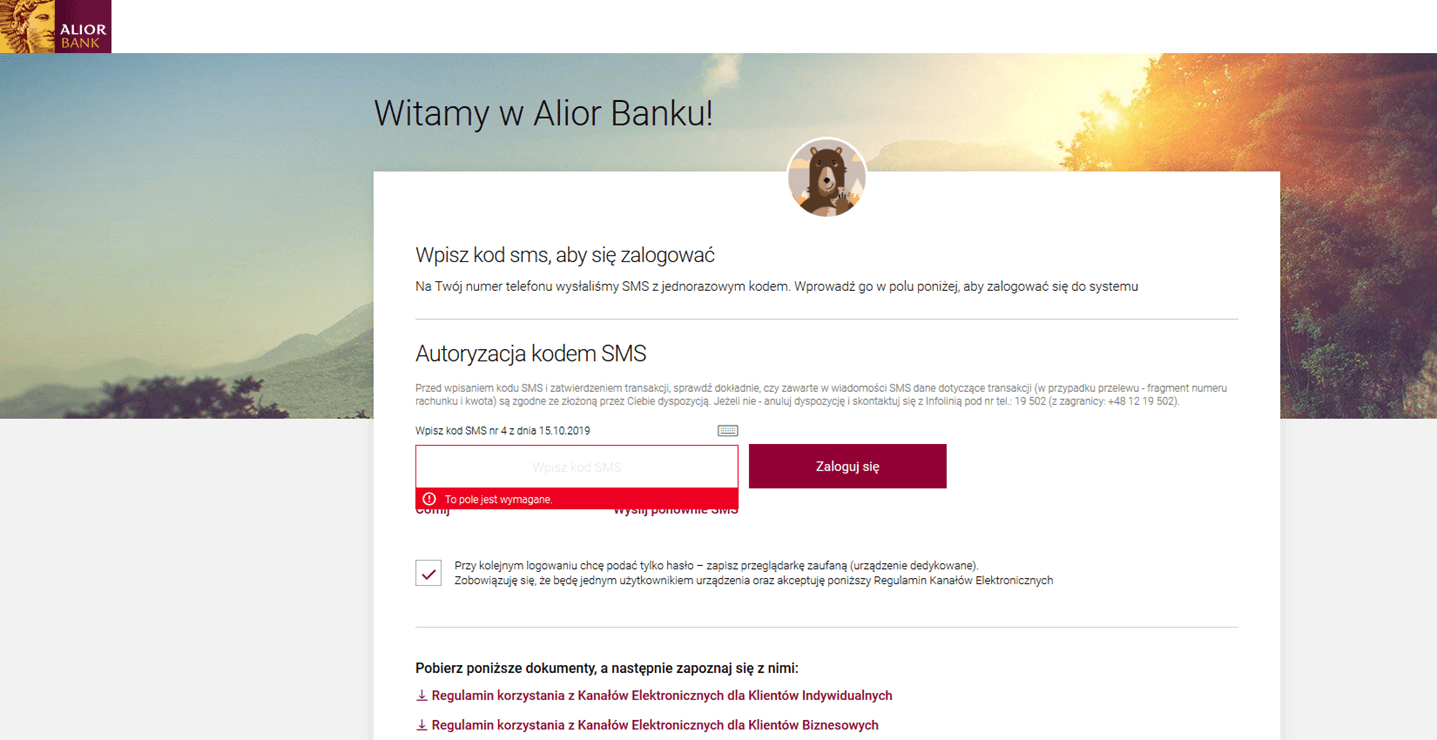

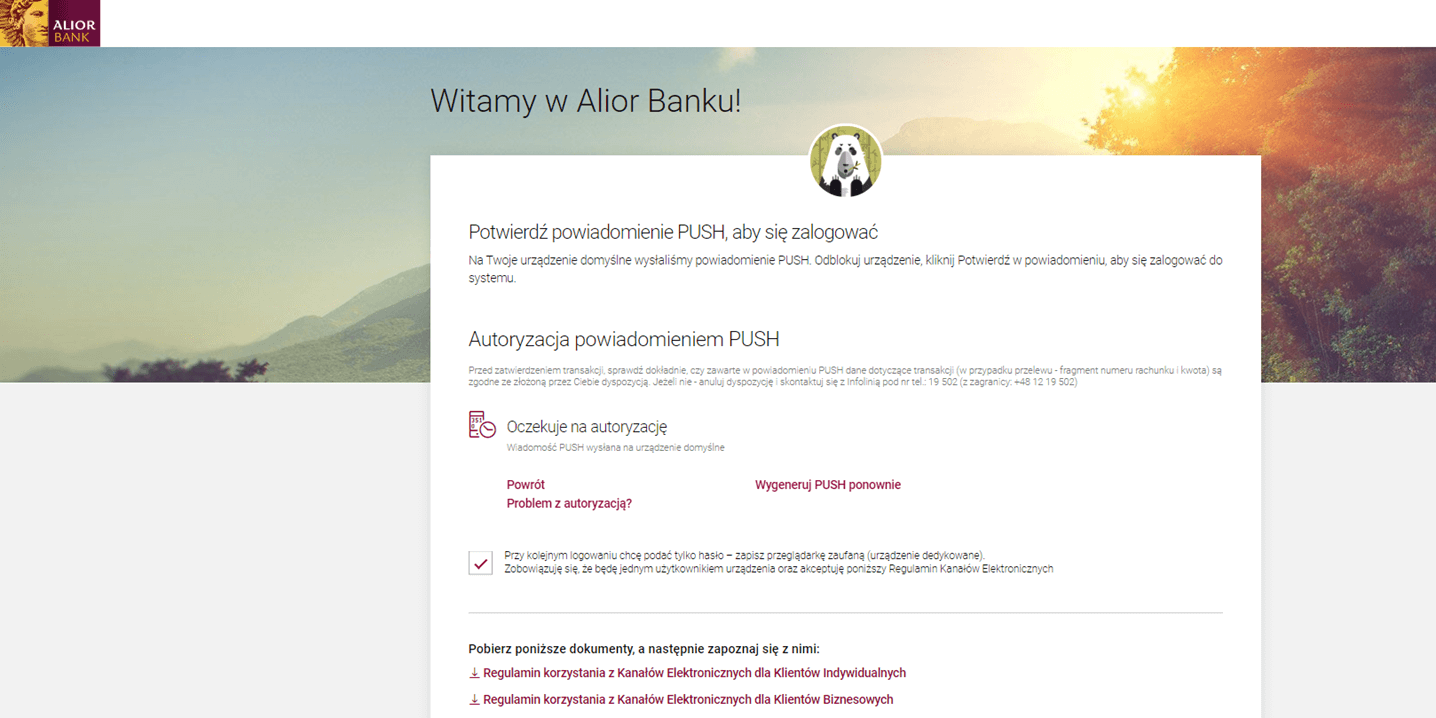

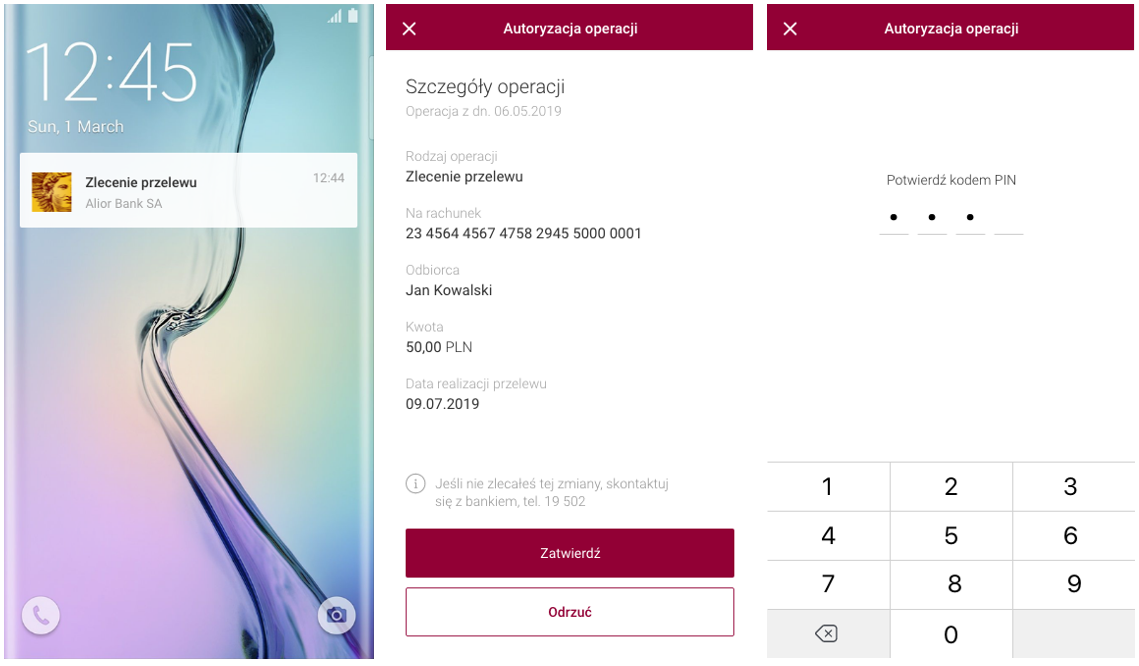

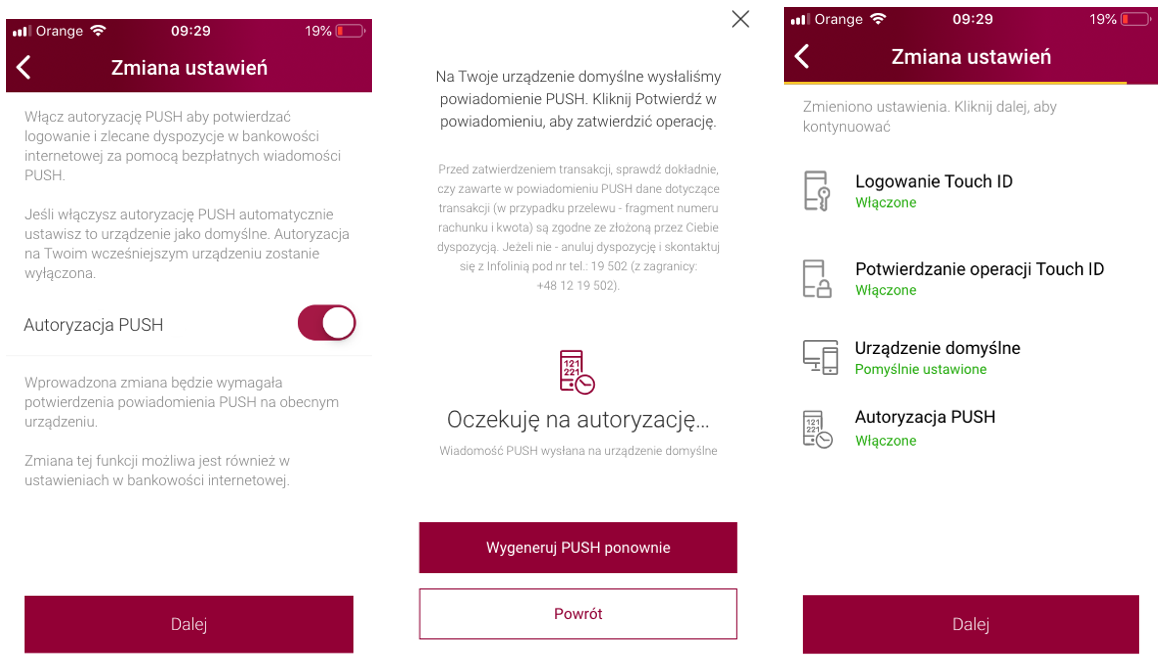

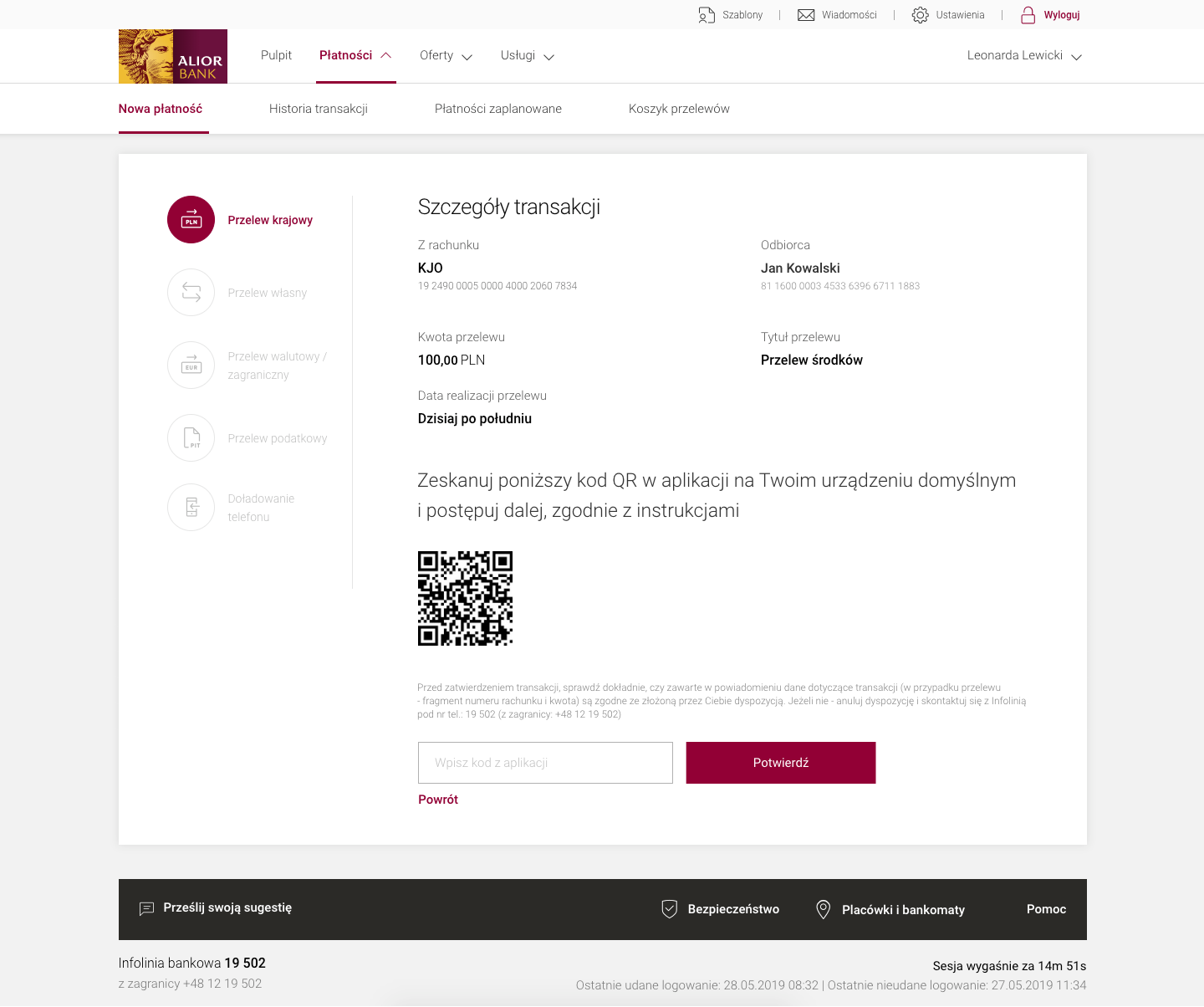

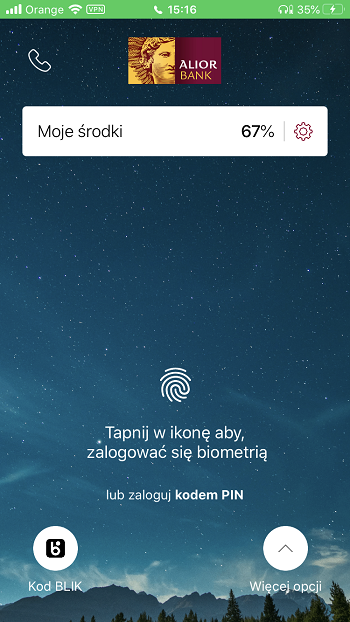

poprosimy Cię dodatkowo o kod SMS lub potwierdzenie w aplikacji mobilnej

w aplikacji mobilnej przelew lub transakcję kartą w internecie potwierdzisz PIN-em, odciskiem palca lub Face ID

po 5 minutach bezczynności wylogujemy Cię z konta

m.in. w jednym miejscu zobaczysz wszystkie swoje rachunki

PSD2 (Payment Services Directive 2) to dyrektywa Parlamentu Europejskiego i Rady UE 2015/2366 z dnia 25 listopada 2015 r., która ma za zadanie regulować rynek usług płatniczych w obrębie wspólnoty. Została wprowadzona do polskiego prawa poprzez nowelizację Ustawy o usługach płatniczych (Dz.U. 2017 poz. 1075).

Regulacja określa m.in. zasady relacji i komunikacji pomiędzy prowadzącymi rachunki płatnicze a dostawcami usług finansowych, określa standardy techniczne połączeń, zwiększa normy bezpieczeństwa transakcji, umożliwia świadczenie nowych usług płatniczych.

Obowiązuje od dnia 14 września 2019 roku.

Wprowadziliśmy zmiany w korzystaniu z usług bankowych:

Zwiększyliśmy bezpieczeństwo Twoich płatności w kanałach elektronicznych poprzez wprowadzenie tzw. silnego uwierzytelniania, dwuetapowej weryfikacji przez co najmniej dwa elementy spośród:

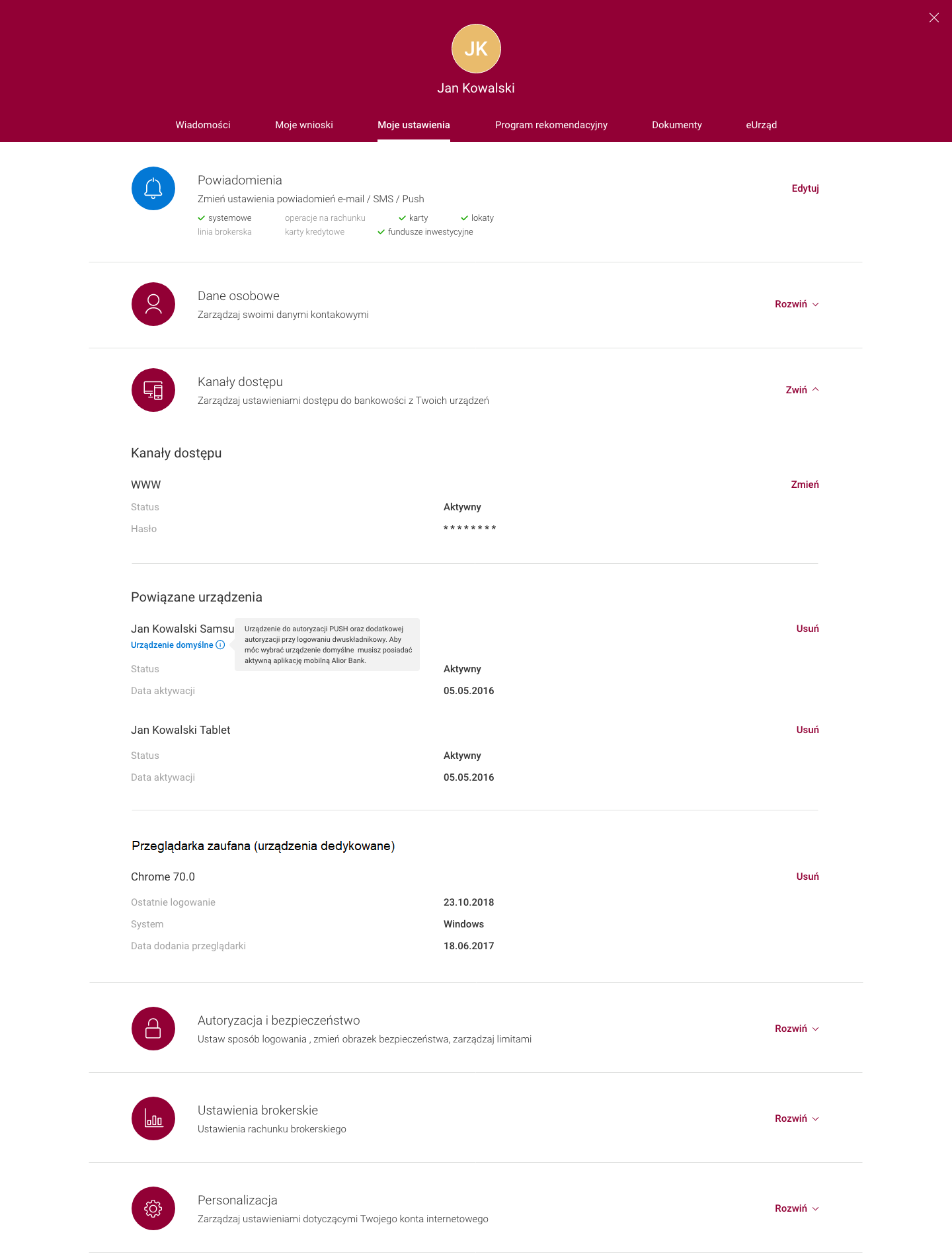

Wprowadziliśmy nowe usługi płatnicze. W systemie Alior Online możesz m.in. wyświetlić saldo i historię rachunków, które posiadasz w innych bankach. Rachunki, które posiadasz w innych bankach możesz dodawać w bankowości internetowej.

Otwarta bankowość to nowy standard usług płatniczych. Wyłącznie za Twoją zgodą, możesz skorzystać z usługi dostępu do informacji o rachunku i inicjowania płatności za pośrednictwem uprawnionych, posiadających licencję regulatora podmiotów np. innych banków, instytucji płatniczych, tzw. TPP (ang. Third Party Providers). Dzięki temu możesz bezpłatnie widzieć wszystkie rachunki z poziomu jednej aplikacji.

Rozwój katalogu usług płatniczych w ramach otwartej bankowości skierowany jest na realizację Twoich potrzeb, mając na celu zwiększenie komfortu i bezpieczeństwa dostarczanych rozwiązań finansowych.

Przykładowe korzyści wynikające z nowych usług:

Informacje dla dostawców usług (TPP)

Spełniając wymogi PSD2, udostępniamy specjalny interfejs programistyczny (API). Środowisko testowe wraz z dokumentacją jest dostępne od 14 marca 2019 roku pod adresem developer.aliorbank.pl.

Udostępniony interfejs jest oparty na standardzie PolishAPI, opracowanym przez Związek Banków Polskich. Więcej informacji polishapi.org.

Zgodnie z art. 32 ust. 1 oraz art. 32 ust. 2 RTS oraz wytycznymi 2.2.-2.4 EUNB, Bank opracował następujące kluczowe wskaźniki dostępności i efektywności (KPI) Specjalnego Interfejsu Dostępowego (API):

Plan cokwartalnej publikacji dziennych statystyk

Zgodnie z art. 32 ust. 1, 2 i 4 RTS oraz wytycznymi 3.1. i 3.2. Wytycznych EUNB, Alior Bank S.A. zwany dalej ASPSP, opracował plan cokwartalnej publikacji dziennych statystyk dotyczących dostępności i efektywności Specjalnego Interfejsu Dostępowego (API) oraz wszystkich udostępnianych przez Bank interfejsów bezpośredniego dostępu do rachunku płatniczego w trybie online, w sposób umożliwiający porównanie ze sobą tych interfejsów.

Statystyki będą sporządzane zgodnie z działającym w Banku procesem Incydent Management i instrukcją sporządzania raportów dotyczących API oraz w oparciu o funkcjonujące w Banku narzędzia wspierające. Bank planuje publikację statystyk do 21 dni po zakończenia odpowiednich kwartałów sprawozdawczych.

Information on the key availability and performance indicators (KPI) developed by the Alior Bank SA and their compliance with EBA Guidelines

Under Article 32(1) and Article 32(2) of the RTS and EBA Guidelines 2.2.-2.4, the Bank developed the following key availability and performance indicators (KPI) of the Dedicated Access Interface (API):

Plan for publication of daily statistics

Under Article 32(1), (2) and (4) of the RTS and Guidelines 3.1. and 3.2. of EBA Guidelines, Alior Bank S.A., hereinafter referred to as ASPSP, developed a Plan for publication of daily statistics on a quarterly basis on the availability and performance of the Dedicated Access Interface (API) and each of the interfaces made available by the Bank for directly accessing its payment accounts online, in such a way as to enable one comparisons between these interfaces.

These statistics are prepared in accordance with the Incident Management process operated by the Bank and its API Report Preparation Policy, and based on the support tools operating in the Bank. The Bank intends to publish the statistics within 21 days following the close of the relevant reporting quarters.

Regulacje:

Komunikaty UKNF:

Kwartalne raporty dostępności i efektywności interfejsu API Alior Bank:

Nowe unijne przepisy zapewniają, że dokonywane przez Ciebie płatności elektroniczne stają się tańsze, łatwiejsze i bezpieczniejsze, m.in.: