02.09.2025

Analizy globalne

Niezależność banku centralnego a wysokość rynkowych stóp procentowych

- Naciski prezydenta Trumpa na Jerome Powella, Lisę Cook oraz niezależność FED-u.

- Wzrost różnicy między stopami banku centralnego a rynkowymi długoterminowymi stopami procentowymi.

- W długim okresie możliwy wzrost inflacji bez pozytywnego wpływu na PKB.

Odkąd Donald Trump objął władzę w styczniu tego roku, regularnie naciska na FED, aby jak najszybciej obniżał stopy procentowe. W ostatnich tygodniach naciski te zaczęły przybierać na sile i są skierowane personalnie, wobec poszczególnych członków Rady Gubernatorów.

Najpierw próbowano zmusić szefa FED-u Jerome Powella do ustąpienia, ze względu na „rozrzutność przy remoncie budynków Rezerwy Federalnej”, który kosztował 3 mld USD, a zdaniem Trumpa powinien kosztować 50 mln USD.

Natomiast w zeszłym tygodniu Trump ogłosił, że zwalnia w trybie dyscyplinarnym („for cause”) innego członka FED-u, Lisę Cook. Jako powód podano nieprawidłowości przy składaniu przez nią wniosku o kredyt hipoteczny (w 2021 roku, zanim jeszcze została wybrana do Rady Gubernatorów w 2022). Zarzuca się jej, że skorzystała „z preferencyjnych warunków kredytu dla pierwszej nieruchomości, a to była jej druga nieruchomość”.

Pani Cook w piątek domagała się w Sądzie wstrzymania tego zwolnienia, jednak po wysłuchaniu obu stron, nie zapadła żadna decyzja. Będą kolejne rozprawy, a sprawa zakończy się zapewne w Sądzie Najwyższym.

Nie wiadomo czy Powell był „rozrzutny przy remoncie”, ani czy Cook prawidłowo wypełniła wniosek kredytowy, jednak wyrok sądu będzie bardzo istotny, gdyż określi podstawy zwalniania „niezależnych” członków FED-u. Czy wystarczą same zarzuty („z powodu problemów wizerunkowych”), czy może jest konieczny wyrok skazujący? Ważne też, czy każde wykroczenie (np. utrata prawa jazdy za nadmierną prędkość) upoważnia do dyscyplinarnego zwolnienia czy będą określone dokładniejsze ramy.

Dla inwestorów niepokojące są jednak już same próby wywierania wpływu na banki centralne, gdyż rodzi to obawy, że w mniejszym stopniu będą one walczyły z inflacją, a nastawią się na większą stymulację gospodarki tanim kredytem.

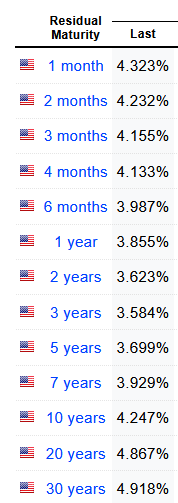

Tabela 1. Rynkowe roczne stopy procentowe dla różnych okresów w USA

Źródło: https://www.worldgovernmentbonds.com/country/united-states/, dostęp 02.09.2025

Obniżanie stóp procentowych przez banki centralne powoduje spadek krótkoterminowego „kosztu kredytu”, jednak obawy o inflację (w tym politykę fiskalną rządu) mogą powodować wzrost rentowności na „długim końcu”. Jest to o tyle ważne, że koszt kredytu hipotecznego czy kredyt dla przedsiębiorstw, jest uzależniony głównie od stóp „kilkuletnich”. Zatem obniżanie stóp przez bank centralny w takiej sytuacji, nie powoduje tańszego kredytu na mieszkania czy inwestycje firm.

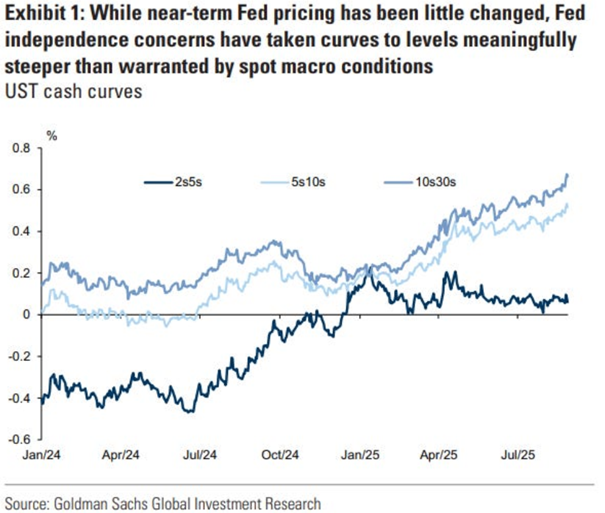

Widać to na poniższym wykresie, który pokazuje różnice stóp dla rentowności 2 i 5 letnich, 5 i 10 oraz 10 i 30. Na „krótkim końcu” różnica ta jest stabilna i od początku roku mało się tu dzieje, natomiast inwestorzy „żądają” coraz większej premii dla dłuższych okresów i wyraźnie nasila się to w ostatnich tygodniach.

Wykres 1. Różnice rentowności długu w zależności od terminu zapadalności

Źródło: Goldman Sachs Global Investment Research

Podkreślam, że jest to reakcja na same próby osłabiania niezależności FED-u. Dużo gorzej sytuacja wygląda, gdy bank centralny całkowicie traci wiarygodność, co widzieliśmy w ostatnich latach w Turcji, gdzie polityką monetarną kierował prezydent Erdogan.

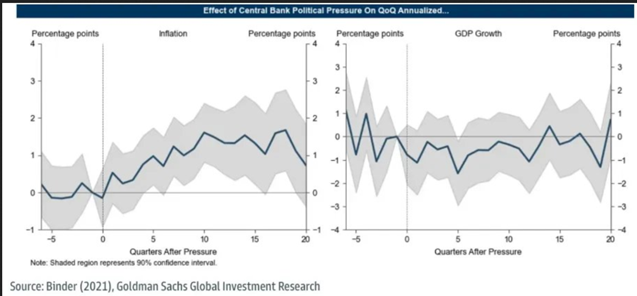

Presja wywierana na banki centralne w celu obniżek stóp procentowych, słusznie budzi obawy inwestorów, co potwierdzają badania podsumowane na kolejnym wykresie. W kolejnych kwartałach od momentu rozpoczęcia wywierania takiej presji, w badanych krajach rosła wyraźnie inflacja (wykres po lewej), natomiast nie widać pozytywnego wpływ na wzrost PKB (wykres po prawej).

Wykres 2. Wpływ presji rządu na bank centralny na inflację oraz PKB

Źródło: Goldman Sachs Global Investment Research

W artykule tym skupiłem się na rentownościach obligacji i kosztach kredytów, jednak konsekwencją utraty wiarygodności przez FED, może być dalsze osłabianie USD. To natomiast ma też duży wpływ na ceny surowców (ropy, złota, miedzi itp.) oraz akcje spółek je wydobywających czy akcje rynków wschodzących.

Medialna prezydentura Donalda Trumpa umożliwia nam obserwowanie tych procesów na rynku amerykańskim, ale dotyczy to w mniejszym lub większym stopniu wielu krajów. Również w Polsce słychać głosy o postawieniu przed Trybunałem Stanu Prezesa Glapińskiego, co część inwestorów może odebrać jako atak na niezależność RPP i powodować podobne konsekwencje dla polskich obligacji oraz naszej waluty.

Autor: Marek Libner, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.