09.12.2025

Analizy globalne

Obligacje z rynków wschodzących

- Luźna polityka banków centralnych

- Napływ kapitału na rynki wschodzące

- Znakomite wyniki funduszy inwestycyjnych

Co prawda zostało jeszcze kilka dni do końca 2025 roku, ale już dziś można powiedzieć, że był do bardzo dobry rok dla tej klasy aktywów. A obecna faza cyklu polityki stopy procentowej daje sporą szansę na powtórzenie wyniku w 2026 roku.

W 2025 rok wchodziliśmy z założeniami, że spadająca inflacja w 2025 roku powinna przełożyć się na spadek stóp procentowych. I chociaż każdy kraj ma swoją własną specyfikę to rynki wschodzące jako całość zachowały się zgodnie z przewidywaniami. Poniższa tabela przedstawia zmiany stóp procentowych na przestrzeni 2025 roku w wybranych krajach z rynków wschodzących. Widać na niej wyraźnie dominujący trend obniżania stóp procentowych. Aczkolwiek warto zaznaczyć, że dynamika obniżania stóp procentowych jest mocno zróżnicowana, oraz nie wszystkie banki centralne są w fazie luzowania.

Tabela 1. Zestawienie stóp procentowych z wybranych krajów z rynków wschodzących.

| Kraj | Aktualna | Koniec 2024 | Zmiana pp |

| Bułgaria | 1,80% | 3,04% | -1,24% |

| Mołdawia | 6,00% | 3,60% | 2,40% |

| Polska | 4,00% | 5,75% | -1,75% |

| Serbia | 5,75% | 5,75% | 0,00% |

| Rumunia | 6,50% | 6,50% | 0,00% |

| Czechy | 3,50% | 4,00% | -0,50% |

| Węgry | 6,50% | 6,50% | 0,00% |

| Rosja | 16,50% | 21,00% | -4,50% |

| Turcja | 39,50% | 50,00% | -10,50% |

| Boliwia | 4,47% | 3,33% | 1,14% |

| Kostaryka | 3,50% | 4,00% | -0,50% |

| Paragwaj | 6,00% | 6,00% | 0,00% |

| Peru | 4,25% | 5,00% | -0,75% |

| Chile | 4,75% | 5,00% | -0,25% |

| Ekwador | 7,91% | 10,75% | -2,84% |

| Brazylia | 15,00% | 12,25% | 2,75% |

| Meksyk | 7,25% | 10,25% | -3,00% |

| Kolumbia | 9,25% | 9,75% | -0,50% |

| Wenezuela | 58,66% | 59,30% | -0,64% |

| Agentyna | 29,00% | 32,00% | -3,00% |

| Chiny | 3,00% | 3,10% | -0,10% |

| Bahrajn | 4,75% | 5,50% | -0,75% |

| Azerbejdżan | 7,00% | 7,25% | -0,25% |

| Kazachstan | 18,00% | 15,25% | 2,75% |

| RPA | 6,75% | 7,75% | -1,00% |

| Egipt | 21,00% | 27,25% | -6,25% |

| Nigeria | 27,00% | 27,50% | -0,50% |

| Angola | 18,50% | 19,50% | -1,00% |

| Kenia | 9,25% | 11,25% | -2,00% |

Taka polityka banków centralnych zachęciła inwestorów do lokowania środków w tę klasę aktywów i widać, że skala napływów od początku roku była wysoka i wyniosła blisko 215 mld USD. Co warte podkreślenia, napływy te były regularne oraz mocno kontrastowały ze skalą napływu (oraz zmiennością) na rynku akcji.

Tabela 2. Napływ kapitału na rynki wschodzące (obliczenia własne za danymi IIF)

| Napływ kapitału raport IIF (w mld USD) | |||

| miesiąc | łącznie | akcje | obligacje |

| sty.25 | 35,4 | -9,6 | 45 |

| lut.25 | 15,9 | -2,1 | 18,1 |

| mar.25 | -17,1 | -12,4 | -4,8 |

| kwi.25 | -0,2 | -9,9 | 9,7 |

| maj.25 | 19,2 | 8,4 | 10,8 |

| cze.25 | 42,8 | 9,9 | 32,9 |

| lip.25 | 55,5 | 39,2 | 16,3 |

| sie.25 | 44,8 | 3,3 | 41,5 |

| wrz.25 | 26,2 | -4,9 | 31,1 |

| paź.25 | 26,9 | 12,9 | 14 |

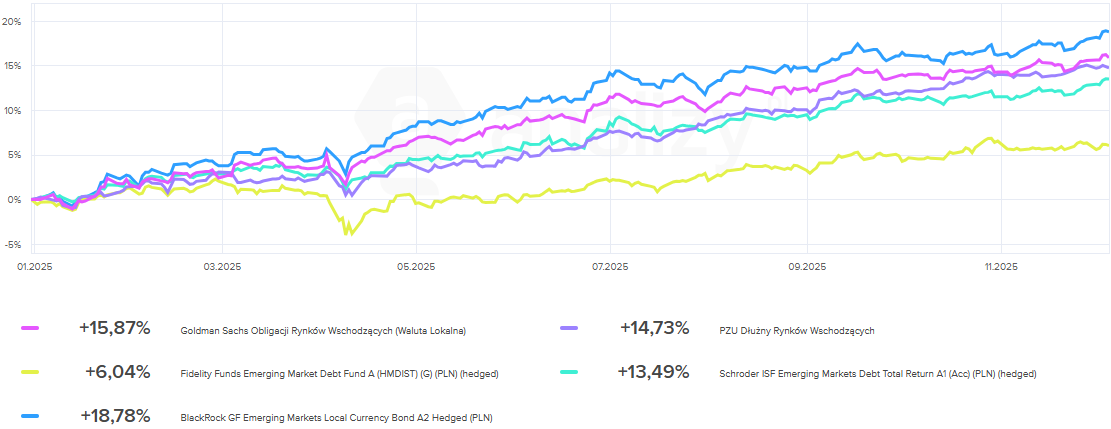

Obniżanie stóp procentowych, rekordowy napływ środków, słabość dolara oraz gołębia polityka FED przełożyły się na znakomite wyniki funduszy obligacji. Poniższy wykres prezentuje wyniki wybranego koszyka funduszy obligacji z rynków wschodzących od początku roku na dzień 5 grudnia. Do wyniku funduszu Fidelity Funds Emerging Market Debt Fund A (HMDIST) (G) (PLN) (hedged) należy dodać wartość wypłaconej dywidendy (fundusz dywidendowy) i wtedy YTD wzrasta z 6,16% do 13,59%.

Wykres 1. Wyniki wybranych funduszy inwestycyjnych (źródło: analizy.pl)

Jak widać tegoroczne wyniki znacząco odbiegają na plus od średniej historycznej, ale nie musi to być odstępstwo jednoroczne. Proces obniżania stóp procentowych się rozpoczął, w niektórych przypadkach jest on już zaawansowany, ale banki centralne posiadają jeszcze sporo przestrzeni do dalszych obniżek. Jeśli nie wydarzą się jakieś nioczekiwane zdarzenia (niekorzystne dla obligacji) to rok 2026 może wynikowo przynieść podobne stopy zwrotu jak rok 2025.

Autor: Grzegorz Zięba, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.