18.12.2025

Analizy globalne

Polskie akcje najwyżej w historii

- WIG ustanawia nowy szczyt (115 368,66 pkt)

- Utrzymujące się napływy kapitału na GPW

- OFE nie takie straszne

- PPK spełniają swoją rolę

W końcu mamy to! Nowy szczyt na WIG w tym roku stał się faktem i choć Giełda Papierów Wartościowych w Warszawie będzie świętować w przyszłym roku swoją 35 rocznicę powstania to życzmy sobie wszyscy na Nowy Rok by w tak optymistycznych warunkach było nam inwestować przez kolejny rok. Widać, że umieszczenie byka na znaczku z okazji 30-lecia GPW górującego nad niedźwiedziem spełniło się w ostatnich latach wręcz idealnie…

Wykres 1. Indeks WIG od 16.04.2021.

Źródło: GPW Benchmark

Obecnie indeks WIG jest od początku roku ponad 41% wyżej i już dawno polscy inwestorzy nie widzieli tak udanego roku (ostatnio 2009 rok +41,13%). Wszystko wskazuje na to, że będzie to bardzo dobry rok a dużą rolę odgrywa stabilny dopływ kapitału na rynek, który generowany jest nie tylko przez inwestorów zagranicznych, ale przede wszystkim przez wewnętrzny popyt. Końcówka roku to zwykle wypełnianie limitów na kontach IKE i IKZE, których liczba w tym roku również powinna być rekordowa. Tutaj największą popularnością cieszą się instrumenty ETF i chociaż zwykle inwestorzy wybierają te zagraniczne to coraz większą wagę stanowią nasze polskie rozwiązania do których w tym roku napłynęło już 218 mln złotych.

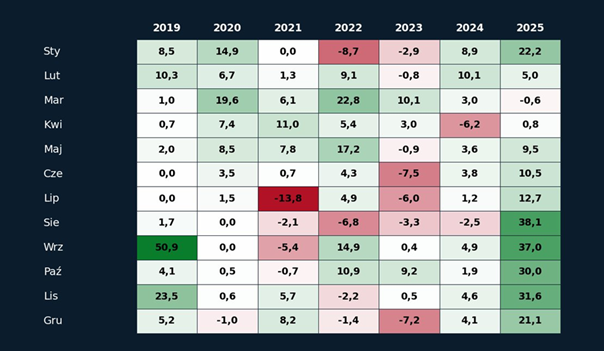

Tabela 1. Miesięczne napływy netto w mln za lata 2019-2025.

Źródło: Beta ETF

Pod względem napływów do ETF jest to największy sukces od lat, natomiast sprawa wygląda zupełnie inaczej jeśli popatrzymy na odpływy kapitału z polskich funduszy akcji, które od początku roku sięgnęły -641 mln złotych. Na pierwszy rzut oka wygląda to bardzo źle, chociaż ostatnie 2 miesiące są już na plusie, ale jeśli dodamy do tego około 30%, które inwestują fundusze mieszane w polskie akcje to bilans wychodzi lekko na plusie. Mogło by być lepiej, ale nie jest też bardzo źle, a spadające stopy procentowe mogą skłonić inwestorów do poszukiwania wyższych stóp zwrotu właśnie na rynku akcyjnym.

Tabela 2. Napływy do funduszy polskich akcji, mieszanych i PPK od początku roku.

Źródło: Opracowanie własne na podstawie „Saldo wpłat i wypłat do funduszy inwestycyjnych (listopad 2025)” - analizy.pl

Głównym stabilizatorem napływu kapitału na polski rynek akcji są Pracownicze Plany Kapitałowe (PPK), z których szacuje się, że około 2 mld złotych trafiło w tym roku na polski parkiet. Obecnie poziom partycypacji wynosi około 55%, więc potencjał na jeszcze większe pieniądze jest, chociaż kolejny autozapis będzie dopiero na początku 2027 roku. Patrząc na coraz większą edukację Polaków i chęć zadbania o swoją emeryturę można się spodziewać, że zarówno PPK, IKE oraz IKZE będą w przyszłości mocną stroną popytową, wspierającą rynek akcji.

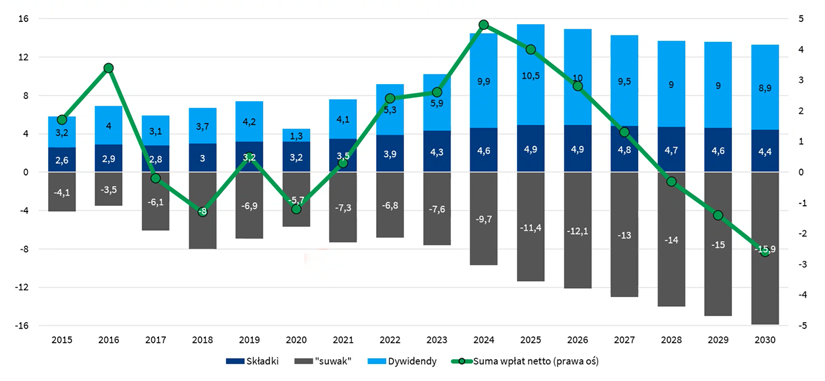

Wykres 2. Strukturalne przepływy z OFE na polską giełdę.

Źródło: PZU TFI - efekt OFE w latach 2025-2028

Na koniec pozostaje kwestia Otwartych Funduszy Emerytalnych (OFE), które niestety pozostają stroną podażową przez suwak bezpieczeństwa OFE, czyli mechanizm automatycznego przekazywania środków z OFE na subkonto w ZUS, rozpoczynający się na 10 lat przed osiągnięciem wieku emerytalnego. Na koniec listopada wartość środków w OFE wyniosła blisko 281,5 mld złotych, co jest dużo większą kwotą niż obecnie zgromadziły PPK (ok. 43,4 mld złotych) i to będzie miało duży wpływ na podaż akcji w kolejnych latach. Prognozy mówią, że najbliższe 2 lata powinny być netto na plusie, natomiast w długim terminie starzejące się społeczeństwo i większe potrzeby w ZUS mogą stać się wyzwaniem dla polskiego rynku akcji, jednak wraz z upływem czasu wartość aktywów netto w PPK powinna rosnąć co może neutralizować ujemny wpływ OFE. Podkreślić należy, że obecnie znajdujemy się w dużo lepszej sytuacji płynnościowej, a źródeł napływu kapitału na rynek jest więcej niż jeszcze kilka lat temu.

Autor: Bartłomiej Zalewski, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.