30.09.2025

Analizy globalne

Złoto – od realizacji zysków nikt jeszcze nie zbankrutował

- Utrzymujemy pozytywne nastawienie do złota w perspektywie średnio- i długoterminowej.

- Rajd cenowy wywołał niespotykany poziom optymizmu.

- Indeks Fear & Greed osiągnął poziom 97 pkt.

- Zainteresowanie inwestycją w złoto jest rekordowe.

- Euforia często wykorzystywana jest przez dużych graczy do zamykania pozycji.

- Analiza techniczna wskazuje na wykupienie rynku.

- Fundamentalne argumenty, wskazujące na długoterminowy wzrost cen pozostają niezmienione.

Biuro Maklerskie Alior Banku od wielu kwartałów ma pozytywne nastawienie do złota jako aktywa inwestycyjnego. Doceniamy jego znaczenie w dywersyfikacji klasycznego portfolio akcyjno-obligacyjnego. Szczególnie w obecnej sytuacji, kiedy dolar jest słaby, rentowność instrumentów dłużnych będzie prawdopodobnie nadal spadać, a sytuacja geopolityczna jest niepewna. Dlatego w perspektywie średnio- i długookresowej pozostajemy optymistami jeśli chodzi o ceny złota.

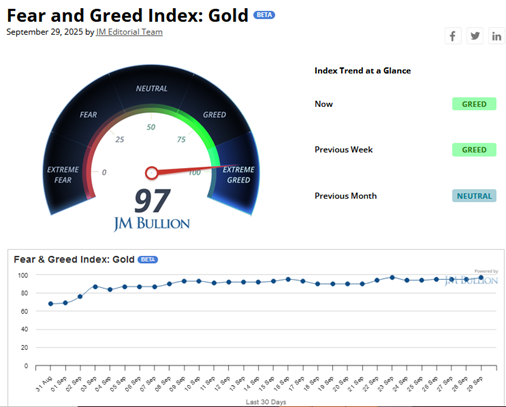

To co jednak dostrzegamy to fakt, że obecny rajd cen kruszcu doprowadził do niespotykanej skali optymizmu na rynku, a podejmowanie działań o charakterze kontrariańskim (słynne „bój się kiedy inni są chciwi, bądź chciwy kiedy inni się boją”), często okazuje się strategią pozwalającą osiągać bardzo dobre wyniki inwestycyjne. W momencie powstania tego artykułu (30.09.2025), złoto osiąga swoje kolejne historyczne maksimum, przebijając cenę 3870 USD/uncja. Równocześnie mierzony przez stronę internetową JM Bullion indeks Fear & Greed dla złota pokazuje poziom 97 punktów, świadczący o ekstremalnej chciwości panującej na rynku.

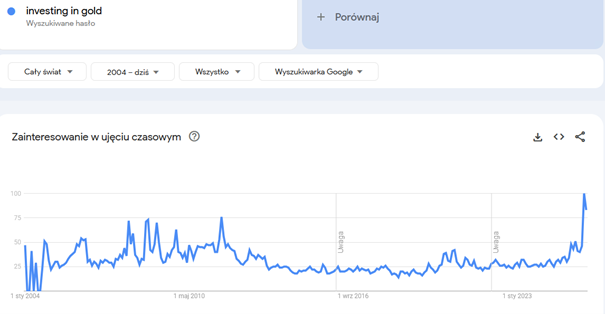

Wykres 2. Ilość zapytań frazy "investing in gold" w wyszukiwarce Google.

Źródło: https://trends.google.com/trends/explore?date=all&q=investing%20in%20gold&hl=pl

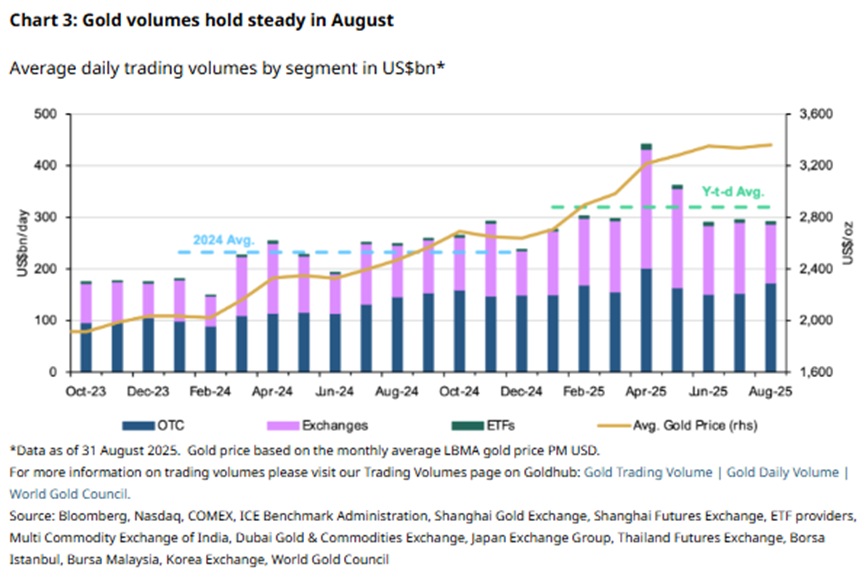

Dodatkowo z wyliczeń przedstawianych przez World Gold Council wynika, że wolumeny handlowe na giełdach i OTC (głównie forex) pozostają w ostatnich miesiącach zdecydowanie podwyższone. Pokazuje to wzmożoną aktywność graczy handlujących nie tyle złotem fizycznym, co „papierowymi” jego odpowiednikami.

W przestrzeni medialnej dominują rozważania na temat tego nie tyle, czy złoto pokona 4000, czy nawet 5000 USD/uncja, ale kiedy to nastąpi. Tworzy to doskonałe warunki do zamykania pozycji przez „smart money”, ponieważ duzi inwestorzy do zamykania swych pozycji potrzebują czegoś, co w języku spekulantów inwestycyjnych nazywa się „exit liquidity”. Ta właśnie duża płynność tworzona jest zazwyczaj przez rzesze drobnych inwestorów dających ponieść się chciwości, kiedy masowo napływają na rynek po okresach mocnych wzrostów. Dlatego uważamy, że chwilowo uleganie w tym przypadku FOMO (Fear Of Missing Out – obawa, że ucieknie nam okazja), nie jest dobrym pomysłem. Wszak, jak mawia Richard Branson, „okazje biznesowe są jak autobusy, zawsze przyjedzie następny”. Warto pamiętać, że duże podmioty inwestycyjne grają do dolara. „Na koniec dnia” ich celem nie jest posiadanie dużej ilości złota (szczególnie jeśli inwestują w nie w formie „papierowej”), a zwiększenie ilości dolarów na koncie. By to osiągnąć trzeba przecież kiedyś inwestycję sprzedać.

Uwagę zwraca również pewna charakterystyczna czasowość dotycząca zmian cen metalu. W ostatnich latach, mniej więcej co około 6 miesięcy następuje bowiem korekta lub co najmniej przejście cen do ruchu bocznego. Zazwyczaj działo się to w sytuacji kiedy analiza techniczna, bazująca na oscylatorach pokazywała zauważalne „wykupienie rynku” – czyli w sytuacji takiej jak obecna.

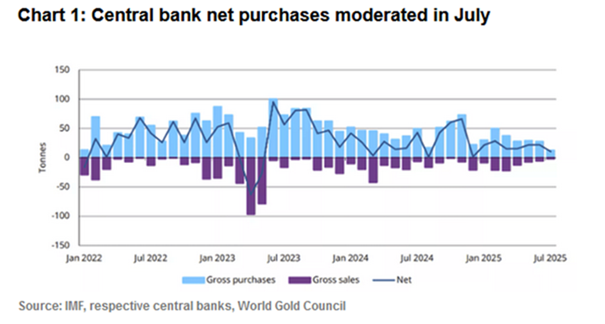

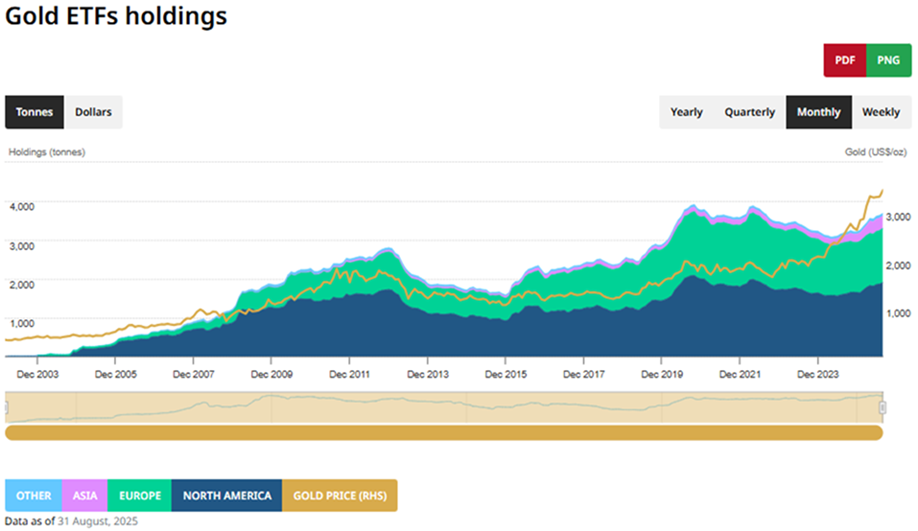

Fakt, że uważamy, że w krótkim terminie istnieje wysokie ryzyko korekty, nie zmienia naszego pozytywnego nastawienia do kruszcu w średnim i długim horyzoncie czasowym, ponieważ fundamentalne czynniki, stojące za wzrostem cen kruszcu pozostają niezmienione. Nadal żyjemy w czasach bardzo niestabilnych geopolitycznie, co w naturalny sposób napędza popyt na kruszec. W związku z tym popyt na fizyczne złoto inwestycyjne i wyroby jubilerskie pozostaje stabilny. Raportowany przez banki centralne popyt na złoto do rezerw utrzymuje się na wysokim poziomie, a napływy do ETF-ów na kruszec cały czas rosną. Równocześnie ilość złota którą zgromadziły fundusze, nadal pozostaje poniżej rekordów z okresu pandemii (2020) i wybuchu wojny na Ukrainie (2022).

Źródło: https://www.gold.org/goldhub

Źródło: https://www.gold.org/goldhub

Podsumowując, w perspektywie 6, 12 i więcej miesięcy pozostajemy pozytywnie nastawieni do złota jako aktywa inwestycyjnego. Równocześnie po około 100%-owym wzroście cen w przeciągu ostatniego roku, rynek wykazuje oznaki „przegrzania” z elementami euforii. Dlatego w krótkim terminie zalecamy ostrożność. Opinia ta bazuje na bardzo wysokim poziomie chciwości na rynku, dużym zainteresowaniu niedoświadczonych inwestorów i sygnałach ostrzegawczych płynących z analizy technicznej.

Autor: Bartłomiej Nowicki

To co jednak dostrzegamy to fakt, że obecny rajd cen kruszcu doprowadził do niespotykanej skali optymizmu na rynku, a podejmowanie działań o charakterze kontrariańskim (słynne „bój się kiedy inni są chciwi, bądź chciwy kiedy inni się boją”), często okazuje się strategią pozwalającą osiągać bardzo dobre wyniki inwestycyjne. W momencie powstania tego artykułu (30.09.2025), złoto osiąga swoje kolejne historyczne maksimum, przebijając cenę 3870 USD/uncja. Równocześnie mierzony przez stronę internetową JM Bullion indeks Fear & Greed dla złota pokazuje poziom 97 punktów, świadczący o ekstremalnej chciwości panującej na rynku.

Wykres 1. Indeks Fear&Greed.

Źródło: https://www.jmbullion.com/fear-greed-index/

W tym samym czasie ilość zapytań o frazę „investing in gold” wpisywanych na całym świecie do wyszukiwarki Google bije historyczne rekordy i jest najwyższa od czasu istnienia tego narzędzia (2004 r.).

Wykres 2. Ilość zapytań frazy "investing in gold" w wyszukiwarce Google.

Źródło: https://trends.google.com/trends/explore?date=all&q=investing%20in%20gold&hl=pl

Dodatkowo z wyliczeń przedstawianych przez World Gold Council wynika, że wolumeny handlowe na giełdach i OTC (głównie forex) pozostają w ostatnich miesiącach zdecydowanie podwyższone. Pokazuje to wzmożoną aktywność graczy handlujących nie tyle złotem fizycznym, co „papierowymi” jego odpowiednikami.

Wykres 3. Wartość obrotów poszczególnymi instrumentami finansowymi opartymi o cenę złota (mld USD/dzień).

Źródło: https://www.gold.org/goldhub

Źródło: https://www.gold.org/goldhub

W przestrzeni medialnej dominują rozważania na temat tego nie tyle, czy złoto pokona 4000, czy nawet 5000 USD/uncja, ale kiedy to nastąpi. Tworzy to doskonałe warunki do zamykania pozycji przez „smart money”, ponieważ duzi inwestorzy do zamykania swych pozycji potrzebują czegoś, co w języku spekulantów inwestycyjnych nazywa się „exit liquidity”. Ta właśnie duża płynność tworzona jest zazwyczaj przez rzesze drobnych inwestorów dających ponieść się chciwości, kiedy masowo napływają na rynek po okresach mocnych wzrostów. Dlatego uważamy, że chwilowo uleganie w tym przypadku FOMO (Fear Of Missing Out – obawa, że ucieknie nam okazja), nie jest dobrym pomysłem. Wszak, jak mawia Richard Branson, „okazje biznesowe są jak autobusy, zawsze przyjedzie następny”. Warto pamiętać, że duże podmioty inwestycyjne grają do dolara. „Na koniec dnia” ich celem nie jest posiadanie dużej ilości złota (szczególnie jeśli inwestują w nie w formie „papierowej”), a zwiększenie ilości dolarów na koncie. By to osiągnąć trzeba przecież kiedyś inwestycję sprzedać.

Uwagę zwraca również pewna charakterystyczna czasowość dotycząca zmian cen metalu. W ostatnich latach, mniej więcej co około 6 miesięcy następuje bowiem korekta lub co najmniej przejście cen do ruchu bocznego. Zazwyczaj działo się to w sytuacji kiedy analiza techniczna, bazująca na oscylatorach pokazywała zauważalne „wykupienie rynku” – czyli w sytuacji takiej jak obecna.

Wykres 4. Oscylator RSI i MACD sugerują silne wykupienie rynku złota.

Źródło: opracowanie własne na podstawie stooq.plFakt, że uważamy, że w krótkim terminie istnieje wysokie ryzyko korekty, nie zmienia naszego pozytywnego nastawienia do kruszcu w średnim i długim horyzoncie czasowym, ponieważ fundamentalne czynniki, stojące za wzrostem cen kruszcu pozostają niezmienione. Nadal żyjemy w czasach bardzo niestabilnych geopolitycznie, co w naturalny sposób napędza popyt na kruszec. W związku z tym popyt na fizyczne złoto inwestycyjne i wyroby jubilerskie pozostaje stabilny. Raportowany przez banki centralne popyt na złoto do rezerw utrzymuje się na wysokim poziomie, a napływy do ETF-ów na kruszec cały czas rosną. Równocześnie ilość złota którą zgromadziły fundusze, nadal pozostaje poniżej rekordów z okresu pandemii (2020) i wybuchu wojny na Ukrainie (2022).

Wykres 5. Zakupy złota przez banki centralne.

Źródło: https://www.gold.org/goldhub

Wykres 6. Ilość złota posiadanego przez ETF-y.

Źródło: https://www.gold.org/goldhub

Podsumowując, w perspektywie 6, 12 i więcej miesięcy pozostajemy pozytywnie nastawieni do złota jako aktywa inwestycyjnego. Równocześnie po około 100%-owym wzroście cen w przeciągu ostatniego roku, rynek wykazuje oznaki „przegrzania” z elementami euforii. Dlatego w krótkim terminie zalecamy ostrożność. Opinia ta bazuje na bardzo wysokim poziomie chciwości na rynku, dużym zainteresowaniu niedoświadczonych inwestorów i sygnałach ostrzegawczych płynących z analizy technicznej.

Autor: Bartłomiej Nowicki

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.