22.12.2025

Analizy globalne

Ekspansja Chin w branży akumulatorów – jak uzyskano przewagę kosztową

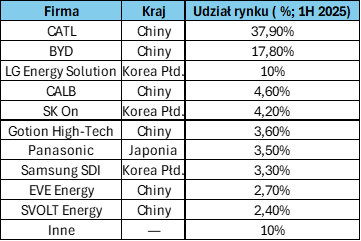

- Chińskie firmy dominują globalny rynek baterii EV: CATL + BYD odpowiada łącznie za ponad połowę instalacji w 2025 r.

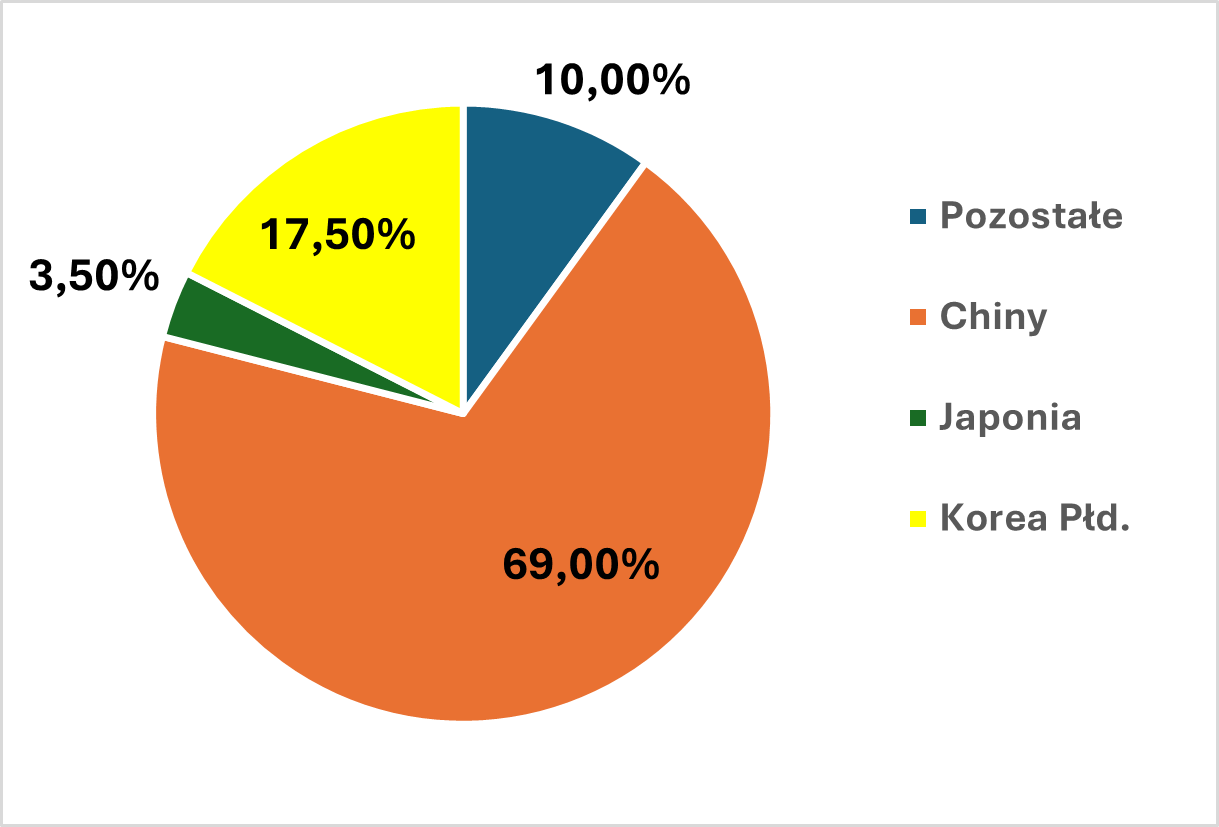

- Chiny kontrolują znaczną większość mocy produkcyjnych światowych (około 69% za 1H2025). To daje przewagę kosztową i logistyczną.

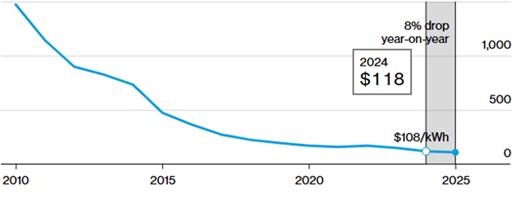

- Ceny baterii spadły drastycznie od 2010 r.: z poziomów >1 000 USD/kWh do ok. 108 USD/kWh w 2025. Spadek cen wspiera wzmożona konkurencja i przechodzenie na tańsze technologie.

- Inwestycje w rozbudowę fabryk (plany CATL: nowe kompleksy i zakłady w Chinach oraz za granicą) utrzymują presję na koszty i podaż.

Branża akumulatorów – gdzie jesteśmy w 2025 r.

Rynek akumulatorów litowo-jonowych znajduje się obecnie w fazie strukturalnej transformacji, w której kluczową rolę odgrywa skala produkcji, kontrola łańcucha dostaw oraz tempo innowacji technologicznych. Chiny, dzięki konsekwentnej polityce przemysłowej prowadzonej od ponad dekady, zbudowały dominującą pozycję nie tylko w samym wytwarzaniu ogniw, ale również w upstreamie (rafinerie litu, przetwarzanie niklu, produkcja katod i anod) oraz downstreamie (recykling, integracja z pojazdami elektrycznymi i magazynami energii).

Wykres 1. Udziały rynkowe państw według zainstalowanej pojemności (GWh) 1H2025r.

Źródło: opracowanie własne na podstawie danych SNE Research, 2025

W najbliższych latach można oczekiwać dalszej konsolidacji rynku wokół kilku globalnych liderów, przede wszystkim CATL i BYD, które dzięki ogromnej skali są w stanie oferować baterie po kosztach niedostępnych dla mniejszych producentów. Jednocześnie firmy koreańskie i japońskie pozostaną istotnymi graczami w segmentach wymagających najwyższej jakości oraz bezpieczeństwa, jednak ich globalny udział rynkowy prawdopodobnie będzie relatywnie maleć.

Tabela 1. Udziały rynkowe producentów według zainstalowanej pojemności (GWh) 1H2025r

Źródło: opracowanie własne na podstawie danych SNE Research, 2025

Europa i Stany Zjednoczone będą dążyć do budowy lokalnych mocy produkcyjnych ze względów strategicznych i politycznych, jednak nawet przy znaczącym wsparciu publicznym trudno będzie im w pełni zniwelować przewagę kosztową Chin. W praktyce oznacza to rynek coraz bardziej zregionalizowany, lecz wciąż technologicznie i kosztowo zdominowany przez azjatyckich producentów, głównie chińskich.

Trend zmiany cen baterii

Według Bloomberg, średnia cena akumulatora ma spaść o 3% w przyszłym roku do 105 dolarów za kilowatogodzinę. Prognozowany spadek nie jest jednak tak duży jak w tym roku: ceny akumulatorów spadły o 8% do 108 dolarów za kilowatogodzinę w 2025 roku.

Wykres 2. Średnia cena akumulatorów (USD/kWh) w latach 2010–2025.

Źródło: Bloomberg NEF, 2025

Jednym z najbardziej interesujących zjawisk na rynku akumulatorów jest fakt, że ceny baterii (USD/kWh) kontynuują trend spadkowy, mimo okresowych wzrostów cen kluczowych metali, takich jak lit, nikiel czy miedź. Na pierwszy rzut oka wydaje się to sprzeczne z intuicją, jednak zjawisko to ma kilka strukturalnych przyczyn:

- Efekt skali i gwałtowny wzrost mocy produkcyjnych - chińscy producenci uruchamiają fabryki o niespotykanej dotąd skali (dziesiątki i setki GWh rocznie). Wysoki poziom automatyzacji, standaryzacja procesów oraz długie serie produkcyjne znacząco obniżają koszt jednostkowy ogniwa, kompensując wyższe ceny surowców.

- Zmiana chemii baterii - coraz większy udział w rynku mają baterie LFP (litowo-żelazowo-fosforanowe), które nie wymagają niklu ani kobaltu, są tańsze w produkcji, charakteryzują się dłuższą żywotnością i wyższym bezpieczeństwem.

- Integracja pionowa i długoterminowe kontrakty surowcowe - najwięksi producenci baterii zabezpieczyli dostawy metali poprzez: udziały kapitałowe w kopalniach, długoterminowe kontrakty, rozwój własnych zakładów przetwarzania surowców.

- Presja konkurencyjna i wojna cenowa - ogromna liczba nowych mocy produkcyjnych prowadzi do silnej konkurencji cenowej. Producenci są skłonni obniżać marże, aby zabezpieczyć długoterminowe kontrakty z producentami samochodów i operatorami magazynów energii.

Plany ekspansji i rozbudowy mocy produkcyjnych

CATL utrzymuje agresywny plan rozbudowy: nowe zakłady m.in. kompleks w Jining z wieloletnim planem etapowania produkcji oraz inwestycje w elektrolit, recykling i fabryki poza Chinami. Firma posiada zakład w Niemczech i planuje budowę kolejnych lokalizacji, m.in. na Węgrzech i w Indonezji.

BYD równolegle zwiększa moce i dywersyfikuje produkcję. W odróżnieniu od CATL mocniej integruje produkcję ogniw z własną produkcją EV.

Firmy koreańskie i japońskie odrabiają straty przez partnerstwa z producentami samochodów i inwestycje w powiększenie mocy poza Azją, ale ich tempo inwestycji i koszty są ogólnie wyższe niż w Chinach.

Podsumowanie

Rynek akumulatorów wchodzi w fazę dojrzałości kosztowej, w której spadek cen nie jest już napędzany wyłącznie przez innowacje, ale przez skalę, integrację łańcucha dostaw i presję konkurencyjną. Chiny, dzięki kompleksowej kontroli nad całym ekosystemem baterii, są najlepiej przygotowane do funkcjonowania w takim środowisku. Jednak pełne „przejęcie” rynku (tj. brak konkurencji na rynkach lokalnych) jest mało prawdopodobne ze względu na działania polityczne i protekcjonistyczne w UE/USA, które będą stymulować rozwój lokalnych producentów i joint-venture. Jednocześnie utrzymujący się trend spadku cen baterii będzie sprzyjał dalszej elektryfikacji transportu i dynamicznemu rozwojowi magazynów energii, czyniąc sektor akumulatorów jednym z fundamentalnych filarów globalnej transformacji energetycznej.

Autor: Artur Janoszek, Dyrektor ds. Inwestycyjnych

CATL utrzymuje agresywny plan rozbudowy: nowe zakłady m.in. kompleks w Jining z wieloletnim planem etapowania produkcji oraz inwestycje w elektrolit, recykling i fabryki poza Chinami. Firma posiada zakład w Niemczech i planuje budowę kolejnych lokalizacji, m.in. na Węgrzech i w Indonezji.

BYD równolegle zwiększa moce i dywersyfikuje produkcję. W odróżnieniu od CATL mocniej integruje produkcję ogniw z własną produkcją EV.

Firmy koreańskie i japońskie odrabiają straty przez partnerstwa z producentami samochodów i inwestycje w powiększenie mocy poza Azją, ale ich tempo inwestycji i koszty są ogólnie wyższe niż w Chinach.

Podsumowanie

Rynek akumulatorów wchodzi w fazę dojrzałości kosztowej, w której spadek cen nie jest już napędzany wyłącznie przez innowacje, ale przez skalę, integrację łańcucha dostaw i presję konkurencyjną. Chiny, dzięki kompleksowej kontroli nad całym ekosystemem baterii, są najlepiej przygotowane do funkcjonowania w takim środowisku. Jednak pełne „przejęcie” rynku (tj. brak konkurencji na rynkach lokalnych) jest mało prawdopodobne ze względu na działania polityczne i protekcjonistyczne w UE/USA, które będą stymulować rozwój lokalnych producentów i joint-venture. Jednocześnie utrzymujący się trend spadku cen baterii będzie sprzyjał dalszej elektryfikacji transportu i dynamicznemu rozwojowi magazynów energii, czyniąc sektor akumulatorów jednym z fundamentalnych filarów globalnej transformacji energetycznej.

Autor: Artur Janoszek, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.