24.07.2025

Analizy globalne

Akcje rynków wschodzących – pozytywne prognozy, wysokie wyceny

- Kolejny miesiąc lepszego zachowania akcji rynków wschodzących od akcji rynków rozwiniętych.

- Napływy kapitału wspierają rynki wschodzące.

- Wyceny wskaźnikowe są już na wysokich poziomach.

- Prognozowane są dwucyfrowe dynamiki wzrostu EPS.

- Atrakcyjność akcji względem obligacji pozostaje relatywnie niska.

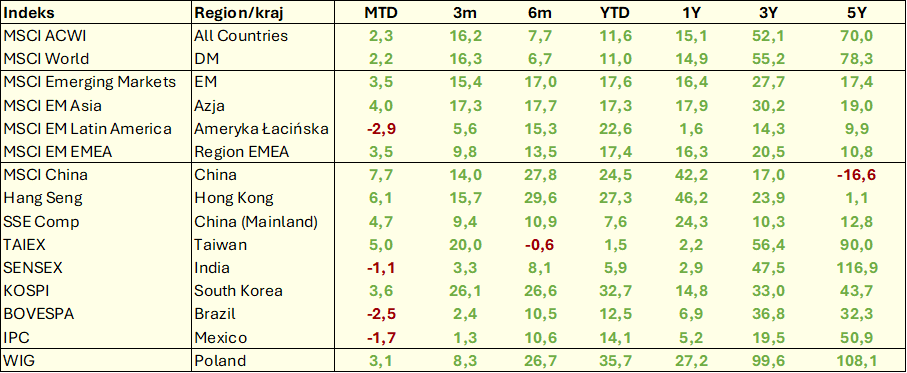

Lipiec przyniósł kontynuację pozytywnego trendu wzrostu kursów akcji rynków wschodzących (Emerging Markets, EM), które kolejny miesiąc z rzędu wykazały się lepszymi wynikami niż akcje rynków rozwiniętych (DM). Mimo lokalnych korekt, zwłaszcza w Ameryce Łacińskiej i Indiach, ogólny obraz pozostaje korzystny dla inwestorów utrzymujących ekspozycję na globalne rynki wschodzące. Lepsze zachowanie akcji EM widoczne jest także w dłuższych interwałach czasowych – w ujęciu YTD (stopa zwrotu od początku roku) szeroki indeks MSCI Emerging Markets wzrósł już o ponad 17%, podczas gdy indeks akcji rynków rozwiniętych MSCI World wzrósł o 11% (zob. Tabela 1). Oba te indeksy pozostają jednak daleko w tyle za krajowym WIG-iem, który od początku roku zanotował już blisko 36%-ową zwyżkę.

Tabela 1. Wyniki głównych indeksów akcji

Źródło: opracowanie własne na podstawie danych Refinitiv Workspace, dane na 24-07-2025

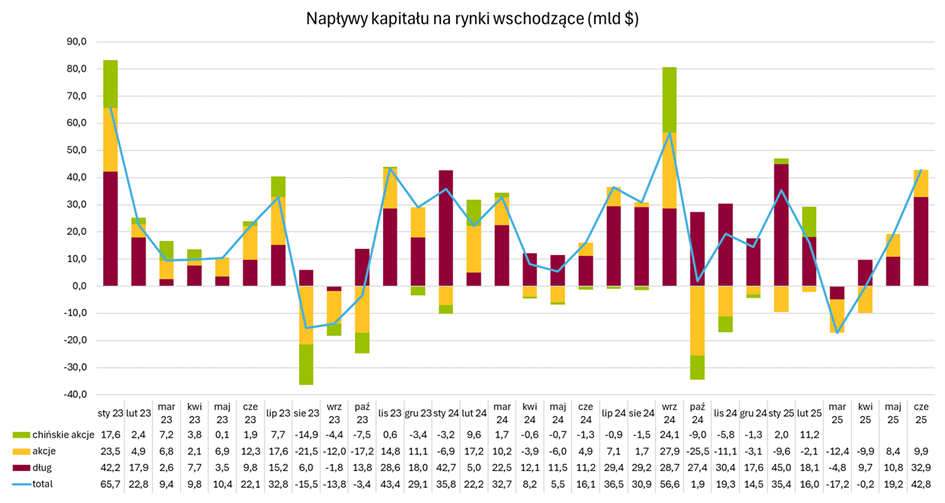

Rosnące napływy kapitału

Poprawiający się sentyment wobec rynków wschodzących widoczny jest także w rosnących dodatnich napływach kapitału. Czerwiec był drugim z rzędu miesiącem solidnych napływów do akcji EM (+9,9 mld USD). Trudno też przeoczyć niesłabnące zainteresowanie inwestorów długiem EM – pod względem napływu kapitału czerwiec był najlepszym miesiącem od stycznia br., a na rynki dłużne EM zanotowały napływy rzędu 33 mld USD (zob. Wykres 1).

Wykres 1. Napływy kapitału na EM

Źródło: opracowanie własne na podstawie danych Institute of International Finance

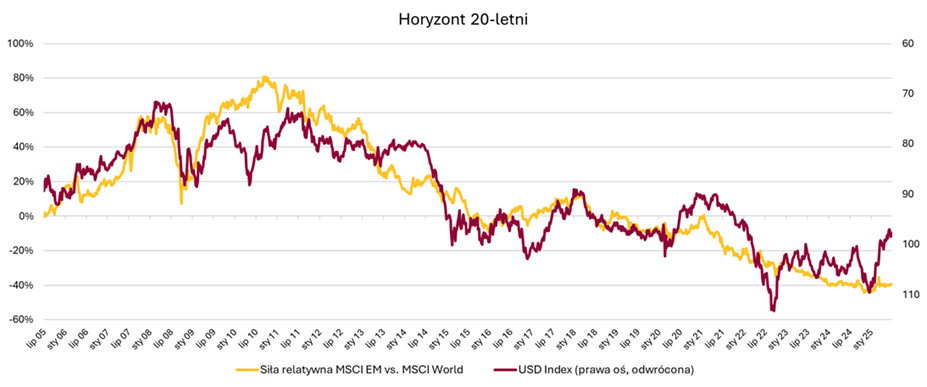

Korelacja z USD

Osłabiający się amerykański dolar historycznie wspierał zachowanie rynków wschodzących w relacji do rozwiniętych (zob. Wykres 2). Ostatni trend słabości USD (obserwowany od początku roku) zdaje się potwierdzać tę zależność. W dłuższym horyzoncie jest to zatem argument wspierający pozytywne nastawienie do akcji rynków wschodzących.

Wykres 2. Korelacja siły relatywnej EM vs. DM i indeksu dolara

Źródło: opracowanie własne na podstawie danych Refinitiv Workspace, dane na 22-07-2025

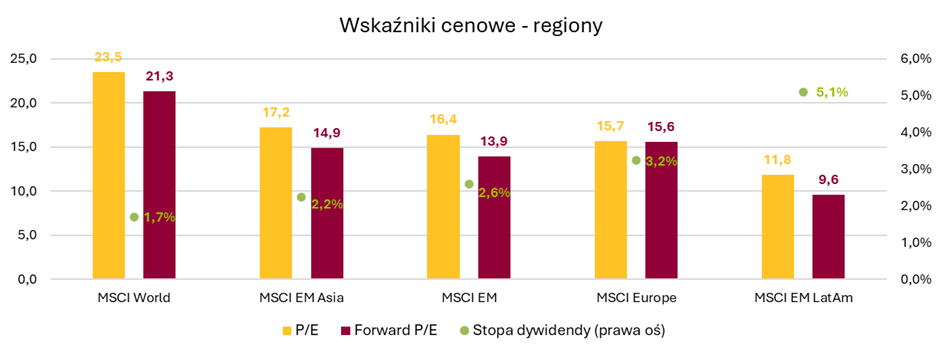

Nieatrakcyjne wyceny

Z negatywnych cech rynków wschodzących na pierwszy plan wyłaniają się coraz bardziej nieatrakcyjne poziomy wycen wskaźnikowych. Pod względem wskaźnika P/E szeroki indeks MSCI Emerging Markets (ale też na przykład regionalny MSCI EM Asia) jest już droższy od rynku europejskiego (MSCI Europe), a ponadto oferuje niższą stopę dywidendy (zob. Wykres 3).

Wykres 3. Wyceny mnożnikowe głównych indeksów

Źródło: opracowanie własne na podstawie danych Bloomberg, dane na 21-07-2025

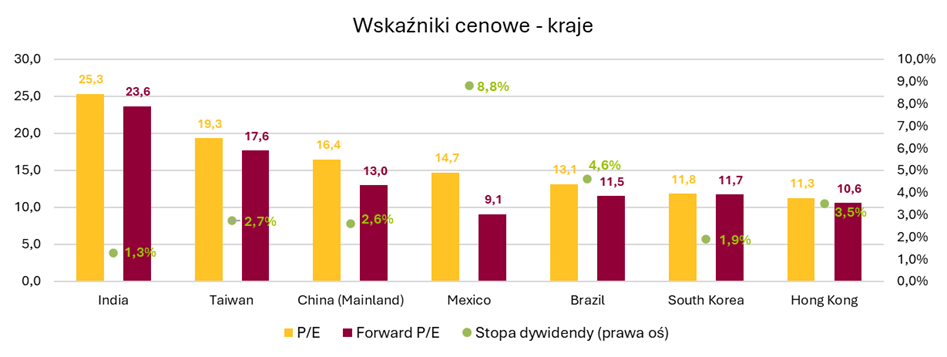

W nieco bliższej perspektywie najdrożej wyceniane pozostają Indie i Tajwan (P/E bieżące na poziomach odpowiednio 25,3 i 19,3). Względem poprzednich miesięcy zmieniła się czołówka najtaniej wycenianych rynków – pod względem P/E bieżącego podrożały rynki Meksyku i Brazylii, a przez wiele przeszłych kwartałów pozostawały one najatrakcyjniej wycenionymi. Nadal jednak utrzymują niskie wskaźniki P/E forward (który porównuje bieżącą cenę akcji z prognozowanymi zyskami) oraz oferują wyższą stopę dywidendy (zob. Wykres 4).

Wykres 4. Wyceny mnożnikowe indeksów krajowych EM

Źródło: opracowanie własne na podstawie danych Refinitiv Workspace, dane na 21-07-2025

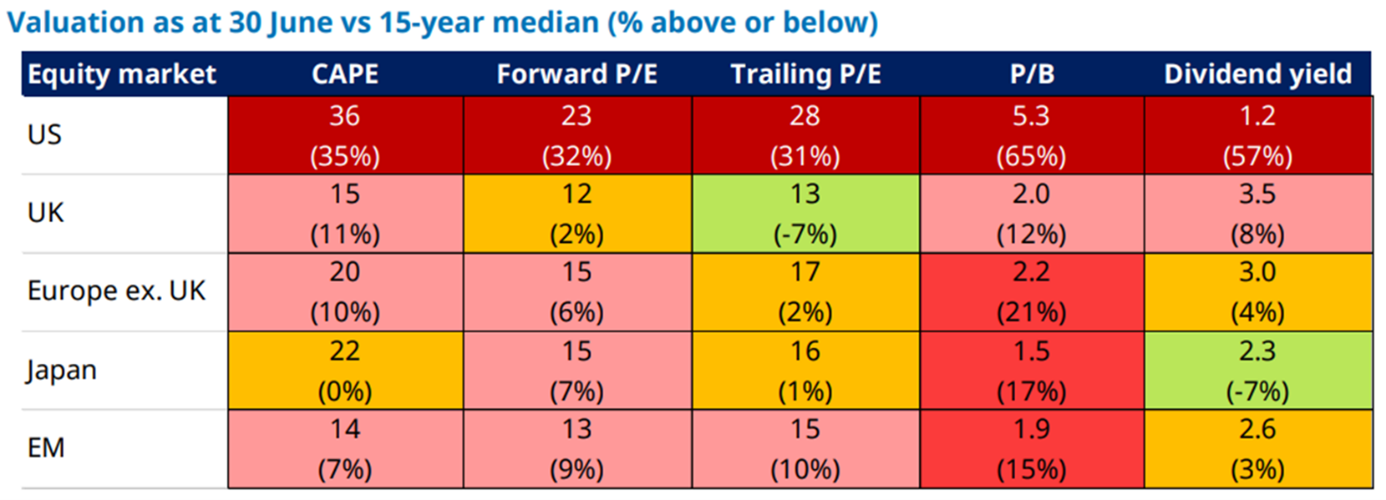

Wskaźniki cenowe pozostają na podwyższonych poziomach także w relacji do historycznych median. Co więcej różnice w przypadku EM są wyższe niż w przypadku np. Wielkiej Brytanii czy Japonii. Obecnie jednak trudno znaleźć rynki, które byłyby wyceniane relatywnie taniej od historycznych median (zob. Tabela 2).

Tabela 2. Wyceny w relacji do 15-letnich median

Źródło: Schroders Equity Lens – July 2025, dane na 30-06-2025

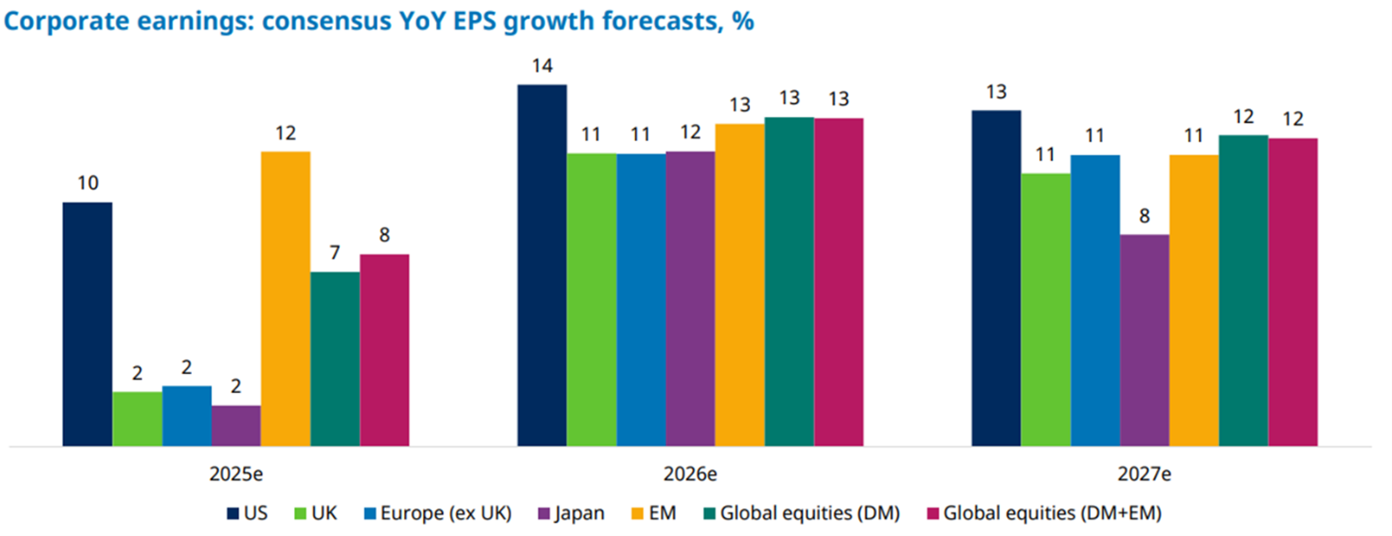

Dwucyfrowe prognozy wzrostu EPS

Pozytywne pozostają jednak prognozy wzrostu zysków na akcję (EPS), zarówno na bieżący rok, jak i na lata kolejne. Zagregowane prognozy dla rynków wschodzących zakładają dwucyfrowe dynamiki wzrostu EPS w najbliższych latach i o ile na ten (2025) rok jest to swego rodzaju wyróżnienie (EPS dla globalnych akcji DM ma wzrosnąć zaledwie o 7%, a dla akcji EM o 12%), to w latach 2026 i 2027 zbliżone dynamiki mają zanotować także inne regiony globalnego rynku (zob. Wykres 5).

Wykres 5. Konsensusy prognoz wzrostu EPS

Źródło: Schroders Equity Lens – July 2025, dane na 30-06-2025

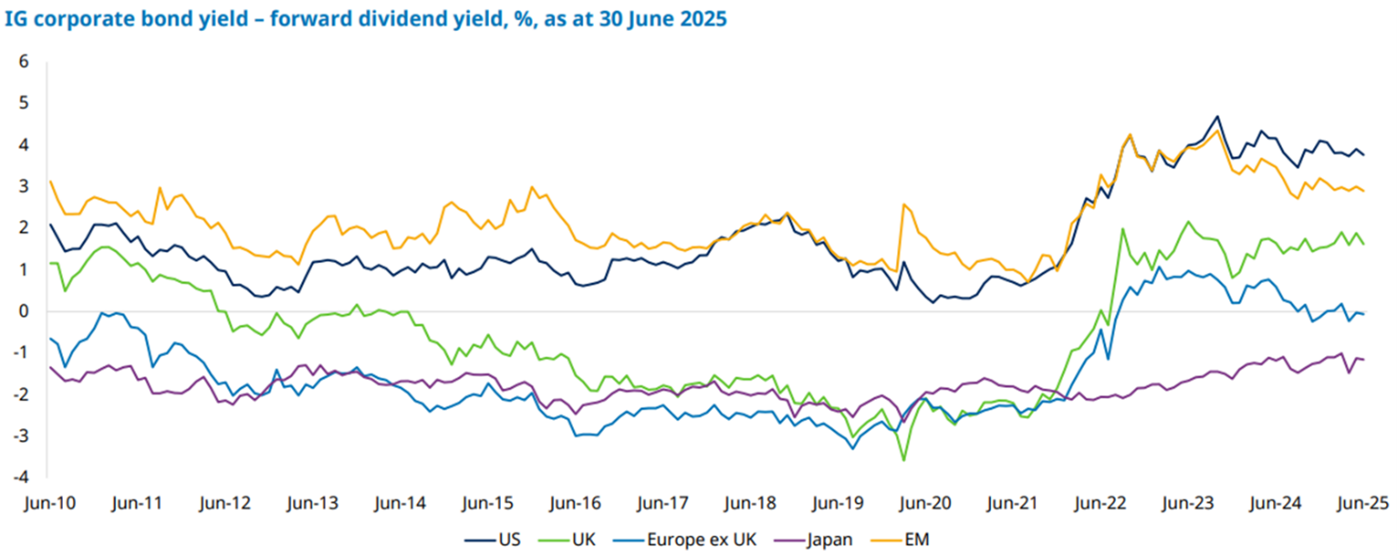

Atrakcyjność względem rynku obligacji

Jak widać po dynamikach napływu kapitału, w centrum zainteresowania inwestorów pozostaje rynek dłużny. Na jego tle rzeczywiście atrakcyjność rynku akcji pozostaje relatywnie niska – rentowności obligacji Investment Grade (emitentów o wysokiej wiarygodności finansowej, z przyznanym wysokim ratingiem inwestycyjnym) pozostają wyraźnie wyższe niż prognozowana stopa dywidendy z akcji. Taka sytuacja ma miejsce na większości rynków, za wyjątkiem Japonii (zob. Wykres 6).

Wykres 6. Różnica między rentownością obligacji IG a prognozowaną stopą dywidendy

Źródło: Schroders Equity Lens – July 2025, dane na 30-06-2025

Podsumowując, akcje rynków wschodzących nadal pozostają wartościową pozycją w portfelach inwestorów, notując w tym roku wyraźnie lepsze wyniki od szeroko pojętych rynków rozwiniętych. Akcjom EM sprzyjają rosnące napływy kapitału, osłabiający się dolar oraz optymistyczne prognozy wzrostu EPS. Jednocześnie wyceny na rynkach wschodzących są już na wysokich poziomach, co w połączeniu z relatywnie wyższą atrakcyjnością obligacji nad akcjami, rodzi ryzyko korekty. Mimo pozytywnego sentymentu warto zatem zachować ostrożność i w portfelach inwestycyjnych stosować szeroką dywersyfikację, zarówno na poziomie geograficznym, jak i klas aktywów.

Autor: Arkadiusz Banaś

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.