30.06.2025

Analizy globalne

Polska, Polska, Polska…

- Polska giełda przebiła prognozy analityków

- Inwestorzy zagraniczni coraz bardziej znaczący

- Płynność działa jak magnes

- Banki prawie na szóstym biegu

- Czy ten optymizm nie jest już zbyt duży?

Tak dobra pierwsza połowa roku w wykonaniu indeksu WIG była ostatnio w 2007 roku (+30%) i niech to będzie tylko statystyka dla tych, co pamiętają co później miało miejsce. Gdyby reprezentacja Polski w piłce nożnej miała tak dobre pierwsze połowy to niczym nie musielibyśmy się martwić. Tymczasem na rynku, tak jak i w sporcie, liczy się wynik końcowy, a ten na pierwszą połowę tego roku dla polskich inwestorów jest imponujący.

Główny indeks WIG od początku roku zyskał +28% i tylko minimalnie wyprzedza go indeks giełdy w Seulu, głównie ze względu na ostatni miesiąc w jego wykonaniu. Gdyby spojrzeć na polską giełdę oczami inwestora zagranicznego, uwzględniając zmiany na rynku walutowym, to w dolarze stopa zwrotu jest powyżej 40%, co powoduje, że polska giełda jest najlepsza na świecie.

Jeszcze na początku roku analitycy gazety giełdy Parkiet przewidywali w swoim najbardziej optymistycznym scenariuszu WIG na poziomie 92,5 tys. pkt. do końca roku, a już teraz jest on 10% wyżej. Chociaż nasza gospodarka ma się dobrze, jest zasilana środkami z Unii Europejskiej w ramach KPO, a przy tym złotówka jest bardzo mocna, co dla inwestora zagranicznego jeszcze bardziej zwiększa stopę zwrotu na polskim rynku akcyjnym, to czy jednak nie powinniśmy się zastanowić czy nie zrobiło się zbyt optymistycznie?

Ostatnie dane pokazują, że zagraniczni inwestorzy w obrotach stanowili aż 68%, co jest najwyższym poziomem od 2012 roku. Zagranica oczywiście lubi płynność i na pewno zależy jej na tym, aby jak wchodzi drzwiami to tymi drzwiami mogła wyjść, a nie dziurką od klucza. W tym coraz bardziej pomagają PPK, w których zgromadzonych zostało już ok. 37 mld zł oraz IKE i IKZE – łącznie ok. 30 mld zł. Miesięcznie z PPK trafia około 250 mln zł na polski rynek akcji więc jest to namiastką dawnej roli OFE. PPK stają się stabilizatorem płynnościowym, co w oczach inwestorów zagranicznych może dawać nam premię. Demontaż OFE w 2014 roku wypłoszył inwestorów zagranicznych, którzy wówczas odpowiadali za ok. 50% obrotów na GPW. Teraz się to zmienia a PPK mogą stać się drugim „lepszym OFE” dla rynku kapitałowego.

Najbardziej płynnym sektorem są banki, które w pierwszej kolejności przyciągnęły kapitał zagraniczny. Jest to sektor, który może już nie jest wyceniany tanio, ale z rentownością blisko 20% nadal kusi inwestorów. Wyniki finansowe banków przez kilka ostatnich lat systematycznie rosły, natomiast pamiętajmy, że odbywało się to w środowisku wysokich stóp procentowych. Od czasu pierwszej obniżki stopy NBP we wrześniu 2023 roku indeks WIG-Banki wzrósł blisko 150%. A w tym roku mieliśmy kolejną obniżkę i zapowiedź kolejnych do końca roku. Wydaje się, że w drugiej połowie roku sektor powinien zacząć odczuwać skutki oczekiwanych obniżek stóp procentowych.

Należy pamiętać, że sektor finansowy w WIG20 stanowi prawie 50% udziału więc „nie ma hossy w Polsce bez banków”. To stare powiedzenie, ale nadal aktualne. Ewentualne pogorszenie sentymentu do sektora będzie miało negatywny wpływ też i na cały rynek, aczkolwiek nie zapominajmy o pozostałych sektorach, które mogą stać się motorem napędowym polskiego rynku. Zaawansowana faza hossy charakteryzuje się zazwyczaj tym, że kapitał z dużych spółek przepływa do mniejszych i z tym właśnie od 3 miesięcy mamy do czynienia. Warto popatrzeć w drugiej połowie roku szerzej na polski rynek i blisko obserwować sytuację w sektorze bankowym.

Autor

Bartłomiej Zalewski

Grafika 1. Najlepsze i najgorsze (TOP10) stopy zwrotu głównych indeksów giełdowych od początku roku

Źródło: Investing.com

Źródło: Investing.com

Główny indeks WIG od początku roku zyskał +28% i tylko minimalnie wyprzedza go indeks giełdy w Seulu, głównie ze względu na ostatni miesiąc w jego wykonaniu. Gdyby spojrzeć na polską giełdę oczami inwestora zagranicznego, uwzględniając zmiany na rynku walutowym, to w dolarze stopa zwrotu jest powyżej 40%, co powoduje, że polska giełda jest najlepsza na świecie.

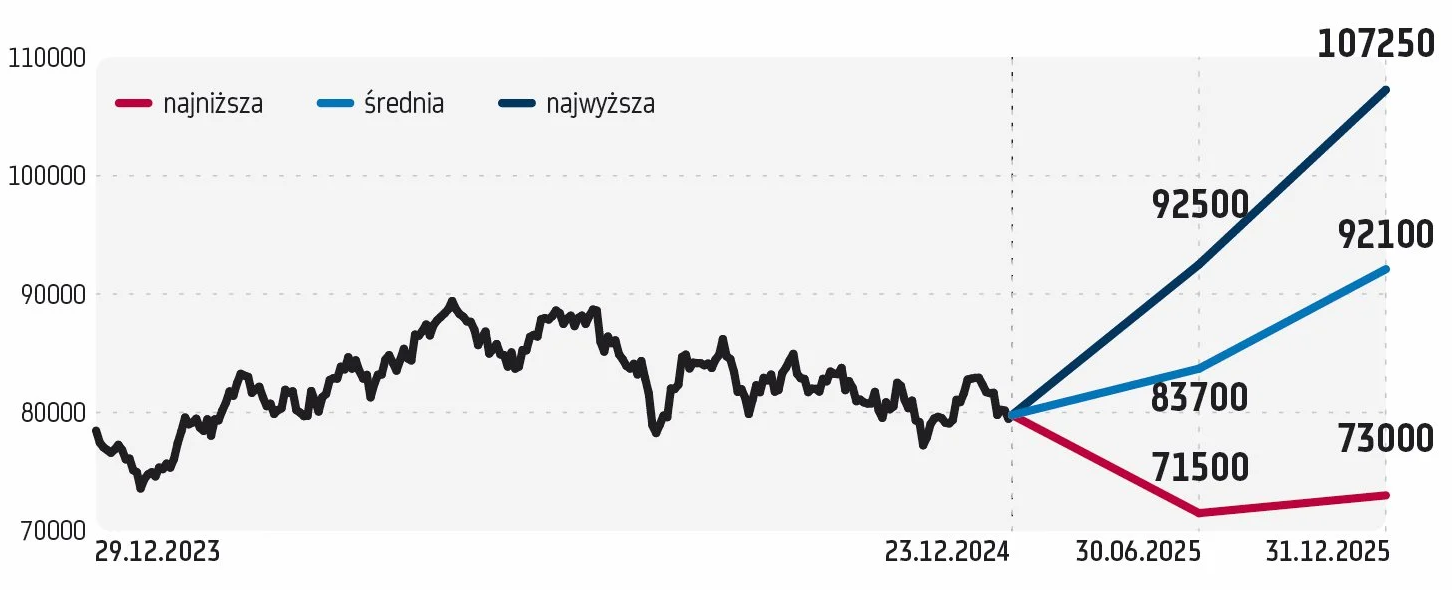

Wykres 1. Prognoza dla WIG na 2025 r. (pkt) ekspertów zebranych przez gazetę Parkiet

Źródło: https://www.parkiet.com/analizy-rynkowe/art41620091-eksperci-stawiaja-na-zwyzki-na-naszym-rynku-w-2025-r

Źródło: https://www.parkiet.com/analizy-rynkowe/art41620091-eksperci-stawiaja-na-zwyzki-na-naszym-rynku-w-2025-r

Jeszcze na początku roku analitycy gazety giełdy Parkiet przewidywali w swoim najbardziej optymistycznym scenariuszu WIG na poziomie 92,5 tys. pkt. do końca roku, a już teraz jest on 10% wyżej. Chociaż nasza gospodarka ma się dobrze, jest zasilana środkami z Unii Europejskiej w ramach KPO, a przy tym złotówka jest bardzo mocna, co dla inwestora zagranicznego jeszcze bardziej zwiększa stopę zwrotu na polskim rynku akcyjnym, to czy jednak nie powinniśmy się zastanowić czy nie zrobiło się zbyt optymistycznie?

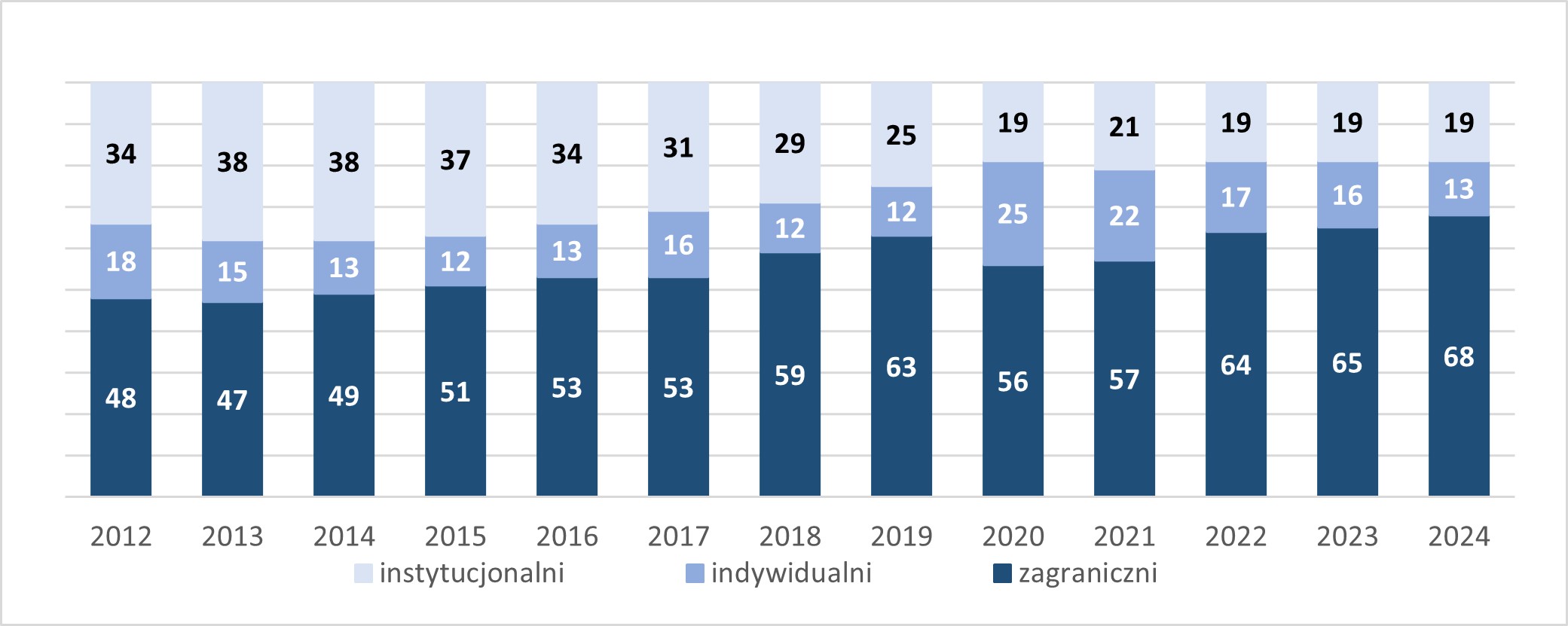

Tabela 1. Struktura inwestorów na Głównym Rynku akcji (%)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Ostatnie dane pokazują, że zagraniczni inwestorzy w obrotach stanowili aż 68%, co jest najwyższym poziomem od 2012 roku. Zagranica oczywiście lubi płynność i na pewno zależy jej na tym, aby jak wchodzi drzwiami to tymi drzwiami mogła wyjść, a nie dziurką od klucza. W tym coraz bardziej pomagają PPK, w których zgromadzonych zostało już ok. 37 mld zł oraz IKE i IKZE – łącznie ok. 30 mld zł. Miesięcznie z PPK trafia około 250 mln zł na polski rynek akcji więc jest to namiastką dawnej roli OFE. PPK stają się stabilizatorem płynnościowym, co w oczach inwestorów zagranicznych może dawać nam premię. Demontaż OFE w 2014 roku wypłoszył inwestorów zagranicznych, którzy wówczas odpowiadali za ok. 50% obrotów na GPW. Teraz się to zmienia a PPK mogą stać się drugim „lepszym OFE” dla rynku kapitałowego.

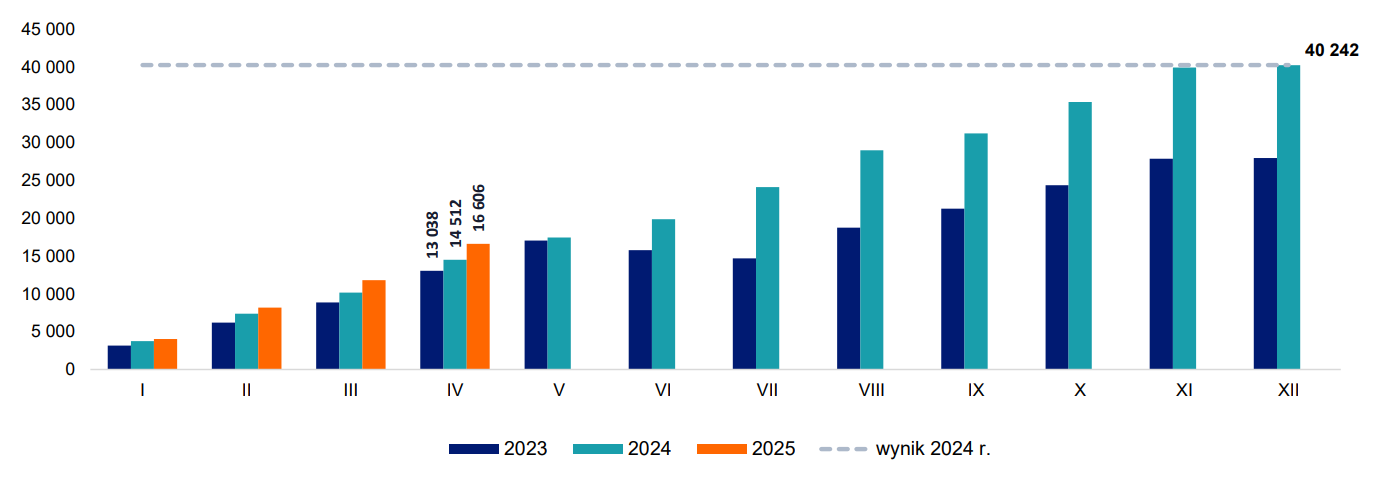

Wykres 2. Sektor bankowy – wynik netto na koniec okresu (mln zł)

Źródło: knf.gov.pl – dane miesięczne sektora bankowego – kwiecień 2025

Źródło: knf.gov.pl – dane miesięczne sektora bankowego – kwiecień 2025

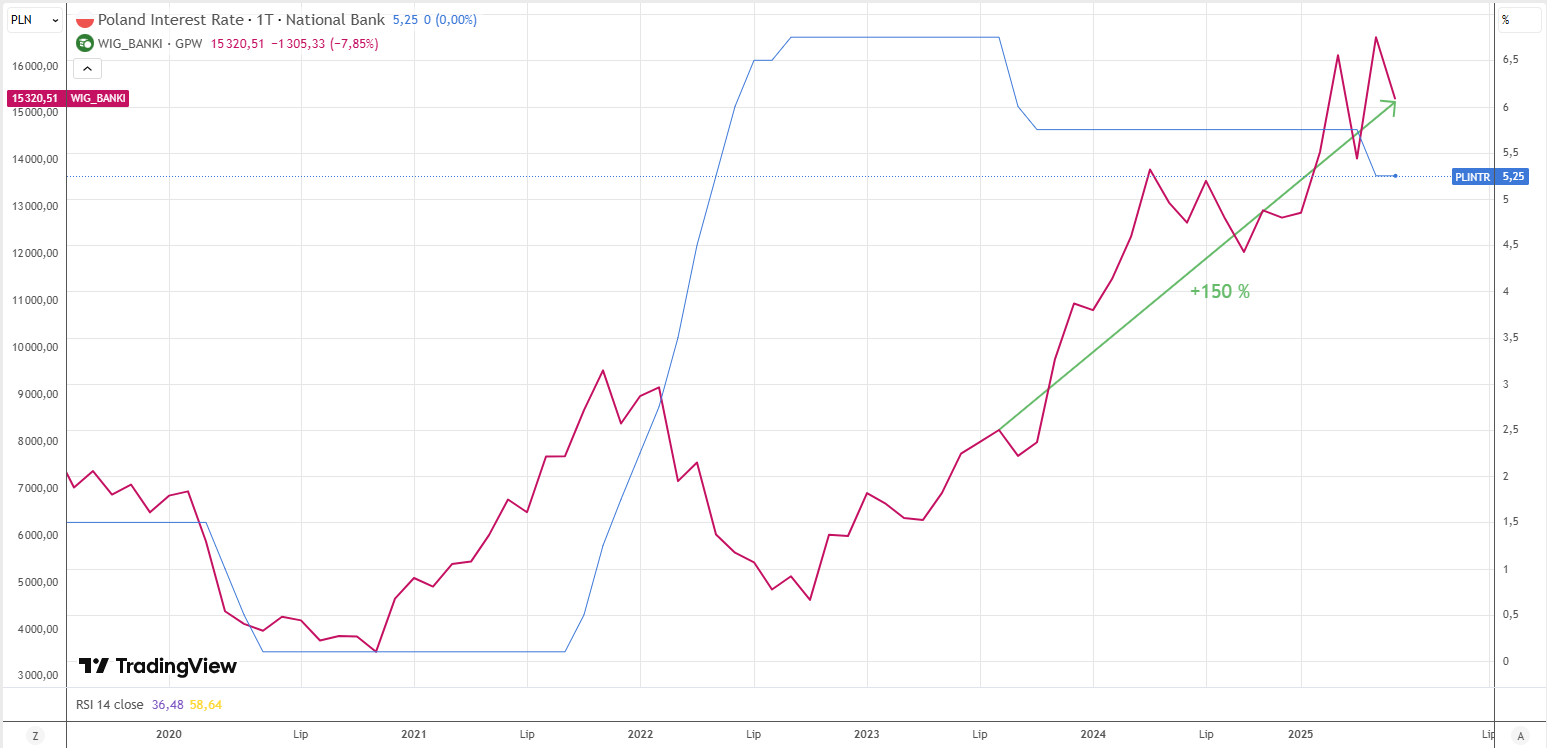

Najbardziej płynnym sektorem są banki, które w pierwszej kolejności przyciągnęły kapitał zagraniczny. Jest to sektor, który może już nie jest wyceniany tanio, ale z rentownością blisko 20% nadal kusi inwestorów. Wyniki finansowe banków przez kilka ostatnich lat systematycznie rosły, natomiast pamiętajmy, że odbywało się to w środowisku wysokich stóp procentowych. Od czasu pierwszej obniżki stopy NBP we wrześniu 2023 roku indeks WIG-Banki wzrósł blisko 150%. A w tym roku mieliśmy kolejną obniżkę i zapowiedź kolejnych do końca roku. Wydaje się, że w drugiej połowie roku sektor powinien zacząć odczuwać skutki oczekiwanych obniżek stóp procentowych.

Wykres 3. Indeks WIG-Banki na tle stopy procentowej w Polsce

Źródło: tradingview.com

Źródło: tradingview.com

Należy pamiętać, że sektor finansowy w WIG20 stanowi prawie 50% udziału więc „nie ma hossy w Polsce bez banków”. To stare powiedzenie, ale nadal aktualne. Ewentualne pogorszenie sentymentu do sektora będzie miało negatywny wpływ też i na cały rynek, aczkolwiek nie zapominajmy o pozostałych sektorach, które mogą stać się motorem napędowym polskiego rynku. Zaawansowana faza hossy charakteryzuje się zazwyczaj tym, że kapitał z dużych spółek przepływa do mniejszych i z tym właśnie od 3 miesięcy mamy do czynienia. Warto popatrzeć w drugiej połowie roku szerzej na polski rynek i blisko obserwować sytuację w sektorze bankowym.

Autor

Bartłomiej Zalewski

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.