30.06.2025

Analizy globalne

Złoto błyszczy w 2025 roku

- Złoto zaliczyło fenomenalny początek roku i „szuka korekty”

- Banki centralne nadal planują zakupy złota

- Napływy do funduszy ETF dopiero się „rozkręcają”

- Duże banki inwestycyjne prognozują cenę z „4” z przodu w przyszłym roku

- Polityka monetarna będzie wspierać kruszec

Jak dotychczas w 2025 roku złoto jest jednym z najlepiej performujących aktywów. Od początku roku do szczytów w kwietniu (niemalże wyrównanych w czerwcu) zaliczyło ponad 30%-owy wzrost ceny. Mimo że podłożem tego rajdu były zdecydowanie czynniki fundamentalne, to na dynamikę ruchu kruszcu w krótkim terminie silnie oddziaływały także czynniki geopolityczne. Pierwszy, kwietniowy szczyt cen nastąpił w epicentrum "wojny celnej", natomiast szczyt czerwcowy towarzyszył najgorętszemu momentowi konfrontacji Iranu i Izraela. Analogicznie uspokojenie sytuacji międzynarodowej wpływało na ceny negatywnie. Druga połowa czerwca, to zdecydowanie słabsze zachowanie złota, które sprowadziło cenę, poniżej 3300 USD za uncję. Fakt, że nastąpiło to w towarzystwie osłabiającego się dolara, świadczy o pewnym zmęczeniu rynku dotychczasową dynamiką ruchu wzrostowego i potrzebie naturalnej korekty cenowej. Z technicznego punktu widzenia, podstawowa linia trendu wzrostowego pozostaje niezagrożona, a kurs konsoliduje się w ruchu bocznym, pomiędzy maksimami i poziomem 3130 USD z dołu.

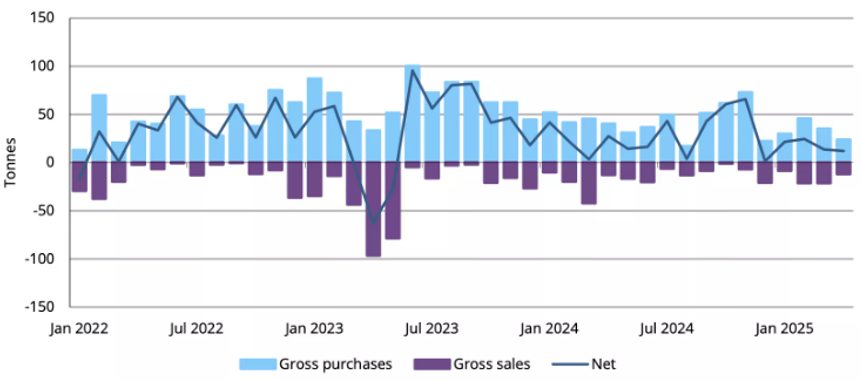

Podstawowym czynnikiem fundamentalnym, wspierającym ceny od kilku lat, jest nieustanny popyt na metal ze strony banków centralnych. Według informacji jakie podaje Europejski Bank Centralny, złoto stanowiło w zeszłym roku już około 20% światowych oficjalnych rezerw, wyprzedzając euro (ok. 16%) i ustępując jedynie dolarowi amerykańskiemu, który stanowi około 46% światowych rezerw.

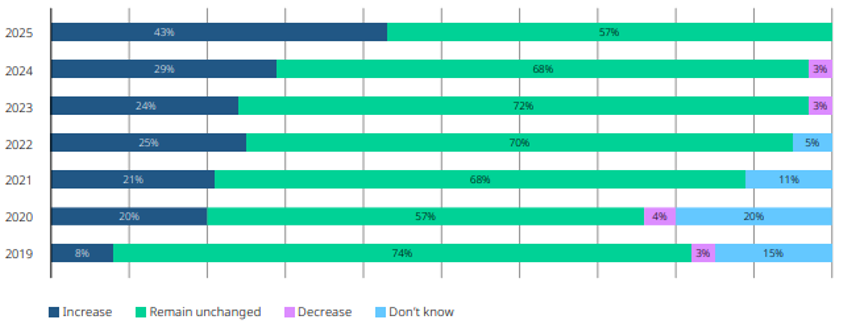

Pytanie jednak jaka będzie przyszłość? Czy banki centralne nadal będą kupować? Ankieta przeprowadzana wśród bankierów centralnych przez World Gold Council nie pozostawia złudzeń. Tegoroczne wyniki pokazują, że ŻADEN bank centralny, z objętych badaniem, nie planuje obniżać rezerw złota, a 43% planuje je zwiększać. Jeśli zatem instytucje kontrolujące emisję pieniądza "papierowego" mają tak jednoznaczną opinię na temat posiadania kruszcu, to czy jako racjonalni inwestorzy powinniśmy grać przeciwko nim?

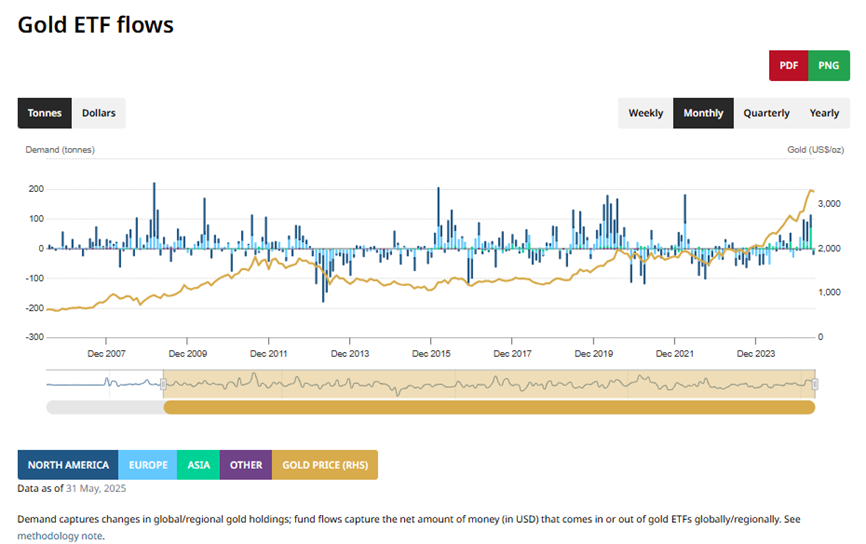

Historycznie dużą korelację z okresami wzrostu i spadku ceny złota, miały napływy środków do funduszy ETF. Kiedy ETF-y pozyskiwały aktywa (dolary) kupowały złoto, przez co jego cena rosła. Jednak początkowy etap obecnej hossy na złocie odbył się praktycznie zupełnie bez udziału inwestorów detalicznych, inwestujących w ten sposób. Aktywa funduszy pasywnych stopniowo przyrastają dopiero od niecałego roku. Dodatkowo kiedy spojrzymy na ilość złota, to w tonach jest go w ETF-ach nadal mniej, niż w 2020 czy 2022 roku...

Innymi słowy trudno powiedzieć, że to detal zdołał wywindować kurs na maksima historyczne. Zatem typowy argument, że to “ulica” kończy hossę, nie znajduje tu potwierdzenia. W kontekście dalszego potencjału wzrostowego złota, warto przytoczyć ostatnie prognozy sporządzone przez duże banki. Według analityków Societe Generale, cena kruszcu może osiągnąć poziom 4200 USD za uncję do końca II kwartału 2026 roku. Podobnie optymistyczni pozostają analitycy Goldman Sachs, oceniając, że cena może osiągnąć 3700 USD do końca bieżącego roku, oraz 4000 USD za uncję do połowy 2026 r. Obie instytucje motywują swoje prognozy postępującą dedolaryzacją aktywów banków centralnych i zdrowym popytem detalicznym, które okresowo wspierać będą nieuniknione ryzyka geopolityczne.

Oczywiście nadal istnieje ryzyko, że „jastrzębia pauza” FED (przerwa w obniżkach stóp procentowych) się przedłuży, co nie sprzyjałoby wycenie złota. Jednak pomimo wyższych zeszłotygodniowych odczytów inflacji PPI, w ostatnich tygodniach, a szczególnie po dynamicznym spadku ceny ropy na globalnych rynkach, związanym z rozejmem na linii Izrael – Iran, oczekiwania co do łagodzenia polityki monetarnej zauważalnie wzrosły. Obecnie szansę na aż trzy obniżki o 0,25 pkt. proc. w tym roku, szacuje się na około 60%.

Podsumowując, po długim okresie dynamicznego wzrostu cen rynek wszedł w fazę konsolidacji. Obecne uspokojenie sytuacji międzynarodowej inwestorzy wykorzystują do realizacji zysków, co może powodować przejściowe spadki. Jednak czynniki wspierające złoto strukturalnie w długim terminie nie zniknęły. Banki centralne nadal kupują duże ilości kruszcu, dolar pozostaje słaby, obniżki stóp procentowych w USA zbliżają się. Dlatego też długoterminowe perspektywy złota pozostają „bycze”.

Autor

Bartłomiej Nowicki

Wykres 1. Cena złota pozostaje w konsolidacji, jednak główny trend pozostaje niezagrożony

Źródło: stooq.pl

Źródło: stooq.pl

Podstawowym czynnikiem fundamentalnym, wspierającym ceny od kilku lat, jest nieustanny popyt na metal ze strony banków centralnych. Według informacji jakie podaje Europejski Bank Centralny, złoto stanowiło w zeszłym roku już około 20% światowych oficjalnych rezerw, wyprzedzając euro (ok. 16%) i ustępując jedynie dolarowi amerykańskiemu, który stanowi około 46% światowych rezerw.

Wykres 2. Comiesięczne zakupy i sprzedaże banków centralnych (w tonach)

Źródło: www.gold.org

Źródło: www.gold.org

Pytanie jednak jaka będzie przyszłość? Czy banki centralne nadal będą kupować? Ankieta przeprowadzana wśród bankierów centralnych przez World Gold Council nie pozostawia złudzeń. Tegoroczne wyniki pokazują, że ŻADEN bank centralny, z objętych badaniem, nie planuje obniżać rezerw złota, a 43% planuje je zwiększać. Jeśli zatem instytucje kontrolujące emisję pieniądza "papierowego" mają tak jednoznaczną opinię na temat posiadania kruszcu, to czy jako racjonalni inwestorzy powinniśmy grać przeciwko nim?

Wykres 3. Plany banków centralnych dotyczące zakupów i sprzedaży złota w przeciągu najbliższego roku

Źródło: www.gold.org

Źródło: www.gold.org

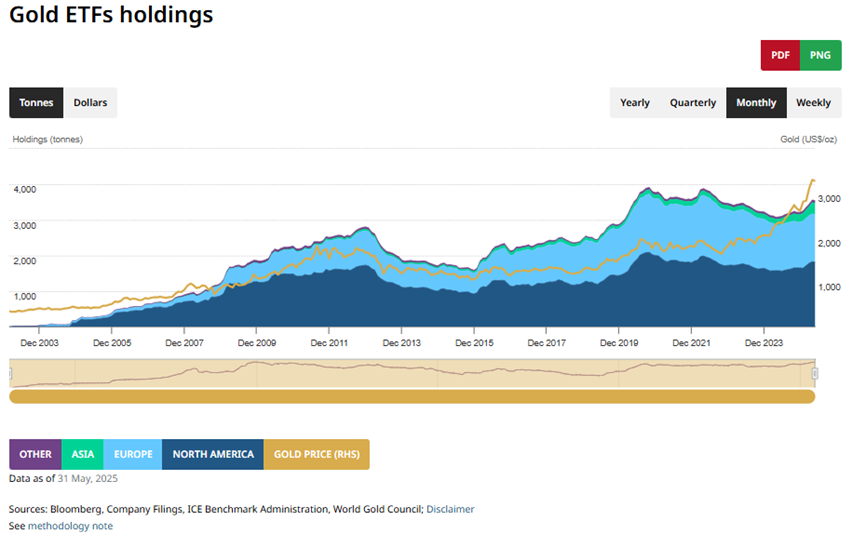

Historycznie dużą korelację z okresami wzrostu i spadku ceny złota, miały napływy środków do funduszy ETF. Kiedy ETF-y pozyskiwały aktywa (dolary) kupowały złoto, przez co jego cena rosła. Jednak początkowy etap obecnej hossy na złocie odbył się praktycznie zupełnie bez udziału inwestorów detalicznych, inwestujących w ten sposób. Aktywa funduszy pasywnych stopniowo przyrastają dopiero od niecałego roku. Dodatkowo kiedy spojrzymy na ilość złota, to w tonach jest go w ETF-ach nadal mniej, niż w 2020 czy 2022 roku...

Wykres 4. Napływy i odpływy aktywów w funduszach ETF w ujęciu miesięcznym na tle ceny złota

Źródło:www.gold.org

Wykres 5. Aktywa funduszy ETF w tonach złota na tle ceny złota

Źródło:www.gold.org

Źródło:www.gold.org

Wykres 5. Aktywa funduszy ETF w tonach złota na tle ceny złota

Źródło:www.gold.org

Innymi słowy trudno powiedzieć, że to detal zdołał wywindować kurs na maksima historyczne. Zatem typowy argument, że to “ulica” kończy hossę, nie znajduje tu potwierdzenia. W kontekście dalszego potencjału wzrostowego złota, warto przytoczyć ostatnie prognozy sporządzone przez duże banki. Według analityków Societe Generale, cena kruszcu może osiągnąć poziom 4200 USD za uncję do końca II kwartału 2026 roku. Podobnie optymistyczni pozostają analitycy Goldman Sachs, oceniając, że cena może osiągnąć 3700 USD do końca bieżącego roku, oraz 4000 USD za uncję do połowy 2026 r. Obie instytucje motywują swoje prognozy postępującą dedolaryzacją aktywów banków centralnych i zdrowym popytem detalicznym, które okresowo wspierać będą nieuniknione ryzyka geopolityczne.

Oczywiście nadal istnieje ryzyko, że „jastrzębia pauza” FED (przerwa w obniżkach stóp procentowych) się przedłuży, co nie sprzyjałoby wycenie złota. Jednak pomimo wyższych zeszłotygodniowych odczytów inflacji PPI, w ostatnich tygodniach, a szczególnie po dynamicznym spadku ceny ropy na globalnych rynkach, związanym z rozejmem na linii Izrael – Iran, oczekiwania co do łagodzenia polityki monetarnej zauważalnie wzrosły. Obecnie szansę na aż trzy obniżki o 0,25 pkt. proc. w tym roku, szacuje się na około 60%.

Podsumowując, po długim okresie dynamicznego wzrostu cen rynek wszedł w fazę konsolidacji. Obecne uspokojenie sytuacji międzynarodowej inwestorzy wykorzystują do realizacji zysków, co może powodować przejściowe spadki. Jednak czynniki wspierające złoto strukturalnie w długim terminie nie zniknęły. Banki centralne nadal kupują duże ilości kruszcu, dolar pozostaje słaby, obniżki stóp procentowych w USA zbliżają się. Dlatego też długoterminowe perspektywy złota pozostają „bycze”.

Autor

Bartłomiej Nowicki

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.