30.09.2025

Analizy globalne

Ciężarówki elektryczne w natarciu: rynek, wyzwania i perspektywy dla inwestorów

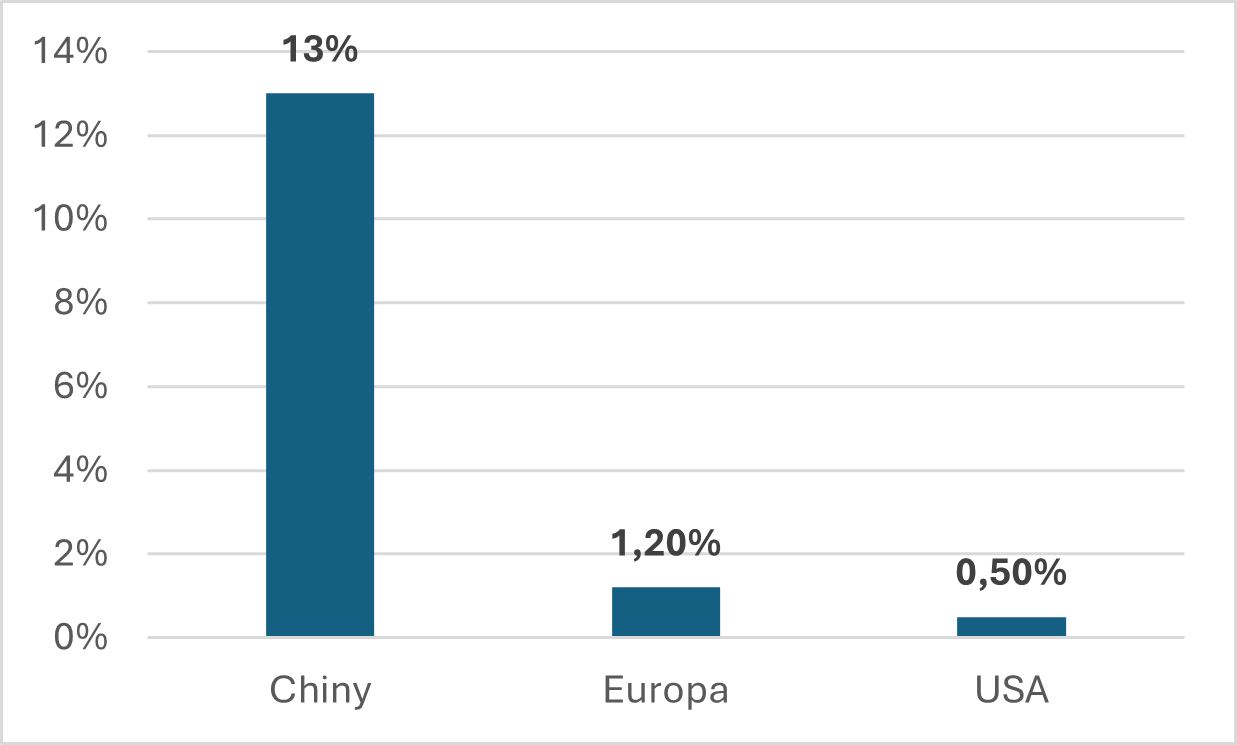

- Sprzedaż elektrycznych ciężarówek (BEV HDV) rośnie dynamicznie – Chiny osiągnęły już 13% udziału w 2024 r., podczas gdy Europa 1,2%, a USA ok. 0,5%.

- E.ON i MAN planują budowę sieci do 170 stacji ładowania ciężarówek w Europie – kluczowy krok w rozwoju infrastruktury.

- Globalni producenci, jak BYD, Tesla, Daimler Truck czy Volvo, inwestują w nowe modele BEV dla sektora ciężkiego.

- Wysokie koszty produkcji spadają dzięki subsydiom, rozwojowi baterii i większej dostępności publicznych ładowarek.

- Regulacje ESG i ograniczenia emisji CO₂ stwarzają impuls do szybszej elektryfikacji transportu ciężkiego.

Rynek elektrycznych ciężarówek – gdzie jesteśmy w 2025 r.

Globalna sprzedaż elektrycznych ciężarówek ciężkich (BEV HDV) w ostatnich latach dynamicznie rośnie. Największym liderem są Chiny, które w 2024 r. osiągnęły ok. 13% udziału BEV w sprzedaży nowych ciężarówek – to wynik napędzany zarówno subsydiami rządowymi, jak i szybkim rozwojem infrastruktury. Europa dopiero nadrabia zaległości z wynikiem ok. 1,2% udziału w sprzedaży nowych ciężarówek >12 t, a USA pozostają jeszcze w początkowej fazie transformacji z udziałem ok. 0,5%.

Wykres 1. Udział pojazdów elektrycznych w rynku ciężarówek w 2024 r.

Źródło: ICCT, CALSTART, 2025

Transport drogowy ciężki odpowiada za 6-8% globalnych emisji CO₂. UE wprowadza coraz bardziej rygorystyczne limity emisji. Dąży do ich redukcji o 45% do 2030 r. w porównaniu z 2019 r.

Infrastruktura ładowania – bariera czy katalizator?

Rozwój infrastruktury ładowania pozostaje kluczowym wyzwaniem. Według Transport & Environment w Europie na koniec 2023 r. dostępnych było ok. 200 publicznych stacji ładowania dla ciężarówek. E.ON i MAN planują do końca 2025 r. uruchomić 80 lokalizacji, a w kolejnych latach rozszerzyć sieć do 170 stacji. W USA konsorcjum GM/EVgo/Pilot planuje 130 lokalizacji głównie wzdłuż korytarzy autostradowych. Dla porównania, w USA istnieje już ponad 200 tys. publicznych punktów ładowania dla pojazdów lekkich, co pokazuje skalę inwestycji potrzebnych w segmencie ciężkim.

Liderzy rynku i konkurencja

Do liderów BEV HDV należą BYD, Tesla (Semi), Daimler Truck, Volvo Trucks oraz chińskie Sany, Yutong i Foton. Na rynku europejskim rośnie znaczenie Scanii, MAN-a oraz startupów takich jak Volta Trucks. Produkcja baterii LFP (trwalszy i bardziej ekologiczny rodzaj akumulatora od tradycyjnych baterii litowo-jonowych) oraz rozwój 800‑V architektury (szybsze ładowanie, niższe straty energii i potencjalnie większy zasięg w porównaniu do standardowej architektury 400 V) przyspieszają rozwój rynku elektrycznych ciężarówek.

Perspektywy dla inwestorów

Według analityków ICCT i BloombergNEF udział BEV w segmencie HDV w Europie może przekroczyć 10% do 2030 r., a w Chinach 40–50%. Mogą to być kluczowe szanse rozwoju dla producentów baterii LFP, dostawcy infrastruktury ładowania HPC (powyżej 100 kW, często 350 kW i więcej), producenci ciężarówek BEV oraz spółki logistyczne wdrażające zeroemisyjne floty. Rosnące znaczenie mają także firmy software’owe zajmujące się optymalizacją tras i zarządzaniem energią. Oczekiwany wzrost globalnego rynku e-trucków z ok. 50 tys. sztuk w 2024 r. do 1mln szt. w 2035 r.

Podsumowanie

Transformacja transportu ciężkiego w kierunku elektromobilności przyspiesza globalnie, ale wymaga dalszych inwestycji w infrastrukturę i wsparcie regulacyjne. Chiny dominują w adopcji BEV w ciężarówkach, jednak Europa i USA nadrabiają dystans. Dla inwestorów oznacza to szanse w sektorze infrastruktury, produkcji pojazdów i technologii baterii. Postęp będzie w dużej mierze uzależniony od dynamiki rozwoju stacji ładowania, kosztów produkcji oraz stabilności polityki klimatycznej.

Autor: Artur Janoszek, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.