31.12.2025

Analizy globalne

Czerwone złoto w erze AI: Czy prawdziwa hossa na rynku miedzi dopiero przed nami?

- Nowa narracja rynkowa: Miedź staje się „nową ropą” i strategicznym aktywem technologicznym.

- Paradoks roku 2025: Fenomen „dwóch rynków” – rekordowy import do USA przy jednoczesnym drenażu magazynów LME i Szanghaju.

- Czarne łabędzie: Katastrofa w kopalni Grasberg oraz problemy wydobywcze w Chile i Kongo.

- Nowa korelacja: Miedź jako kluczowy element infrastruktury AI i centrów danych.

- Perspektywy na rok 2026: dominuje optymizm, lecz nadal mamy Chiński znak zapytania.

- Strukturalna hossa na miedzi prawdopodobnie dopiero się rozpędza.

Miedź od dekad pełniła rolę „doktora”, który świetnie diagnozował stan globalnej gospodarki. Jednak rok 2025 przyniósł fundamentalną zmianę: metal ten przestał być jedynie barometrem koniunktury i zyskał zupełnie nową narrację, stając się strategicznym aktywem technologicznym. Dziś coraz częściej mówi się o nim jako o „nowej ropie” – surowcu, bez którego transformacja energetyczna i rewolucja sztucznej inteligencji po prostu nie będą mogą się odbyć. Choć obecnie miedź pozostaje nieco w tyle za metalami szlachetnymi, które osiągały spektakularne, trzycyfrowe stopy zwrotu, to w ostatnich dniach zdołała wyznaczyć na LME swoje nowe szczyty (ATH) w okolicach 12 000 USD za tonę.

1. Wykres cen spot miedzi w Londynie, ostatnie 10 lat.

Zródło:www.stooq.pl

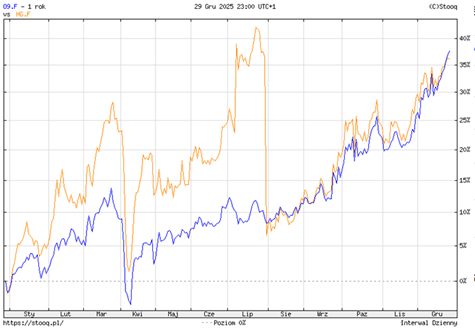

Mijający rok zapamiętamy przede wszystkim jako czas silnej regionalizacji. Choć globalna produkcja i zużycie teoretycznie powinny dążyć do jednej ceny równowagi, zobaczyliśmy rzadkie zjawisko „dwóch rynków miedzi”. Obawy przed nowymi cłami wywołały masowy import miedzi rafinowanej do Stanów Zjednoczonych, który wzrósł o imponujące 650 tysięcy ton, co wywindowało notowania na giełdzie COMEX o blisko 30% powyżej Londyńskiej Giełdy Metali. Ten potężny arbitraż cenowy doprowadził do „wyssania” fizycznego metalu z reszty świata, pozostawiając magazyny LME na niepokojąco niskich poziomach.

2. Wykres ceny spot miedzi w Londynie na tle ceny na CME

Zródło:www.stooq.pl

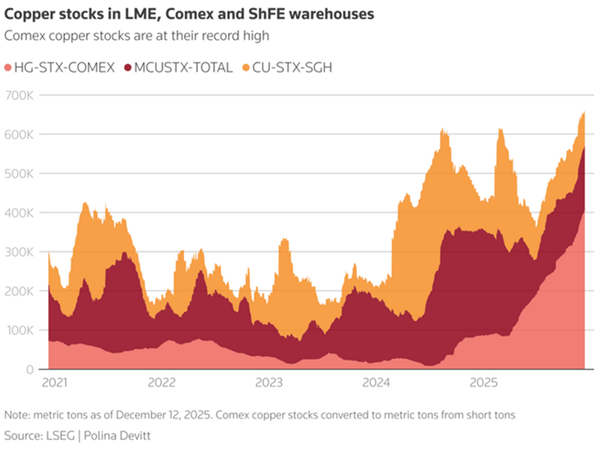

3. Zapasy miedzi na LME, ShFE i CME

Żródło: https://www.mining.com/web/how-tight-supply-ai-demand-propelled-copper-price-towards-12000/

Jednocześnie warto podkreślić, że wzrost cen w 2025 roku nie był wyłącznie wynikiem spekulacji, ale serii katastrof, które wyłączyły z rynku znaczną część podaży. Najważniejszym z tych wydarzeń była katastrofa w indonezyjskiej kopalni Grasberg, gdzie lawina błotna ograniczyła moce przerobowe zakładu do zaledwie 30–40%, co przełożyło się na spadek produkcji rzędu 500 tysięcy ton na przełomie roku. Do tego doszły wstrząsy sejsmiczne w Kamoa-Kakula w Kongo oraz tragiczne wydarzenia w chilijskim El Teniente, które zmusiły gigantów sektora do drastycznych cięć wydobycia.

Fascynującym zjawiskiem ostatnich tygodni jest fakt, że miedź zaczęła zachowywać się jak koszyk spółek technologicznych związanych z centrami danych. O ile do tej pory podkreślano głównie jej zastosowanie w elektromobilności czy energetyce odnawialnej, obecnie to AI staje się głównym silnikiem popytu, ponieważ nowoczesne centra danych wymagają gigantycznych ilości miedzi do systemów zasilania i chłodzenia. Rynek zaczął wyceniać tę technologiczną przyszłość tak szybko, że pozycjonowanie spekulacyjne zbliżyło się do historycznych rekordów. Nie oznacza to jednak, że wzrost miał charakter wyłącznie wirtualny. Potężne zakupy podmiotów z USA sprawiły, że na giełdach w Londynie i Szanghaju zaczęło brakować metalu, mimo że globalnie było go wystarczająco dużo. W połączeniu z kłopotami w kopalniach, fizyczna dostępność surowca poza USA pozostała krytycznie niska, co doprowadziło wręcz do wojny ofertowej między podmiotami pragnącymi zabezpieczyć dostawy.

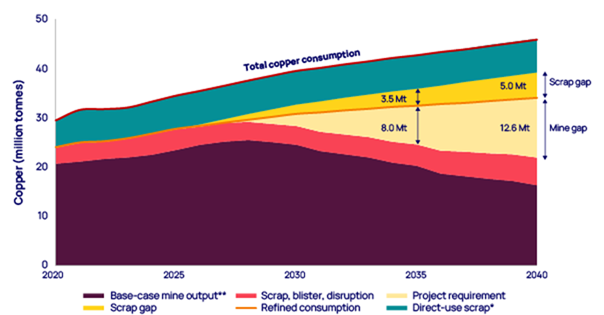

Wchodzimy zatem w kolejny rok, w którym popyt strukturalny zderzy się ze ścianą ograniczonej podaży, choć prognozy dotyczące skali tego napięcia pozostają niejednoznaczne. Większość instytucji, takich jak JP Morgan, Morgan Stanley czy Goldman Sachs, przewiduje deficyty w przedziale od 300 do nawet 600 tysięcy ton. Cenowo większość banków widzi miedź stabilnie powyżej 12 000 USD za tonę, a w optymistycznych wariantach mówi się nawet o 15 000 USD. Oczywiście istnieją czynniki hamujące, jak choćby większy odzysk złomu czy zastępowanie miedzi tańszym aluminium przy ekstremalnie wysokich cenach.

4. Wykres potencjalnej „luki popytowo-podażowej” na rynku miedzi.

Źródło: https://www.woodmac.com/horizons/soaring-copper-demand-obstacle-to-future-growth/

Prawdziwym „game changerem” pozostają jednak Chiny. Szacuje się, że przy wzroście ich PKB na poziomie 5% popyt rośnie dynamicznie, ale spadek do 3% może oznaczać realne wyhamowanie konsumpcji. Dotychczas, mimo spadku produkcji, chińskie podmioty agresywnie kumulowały surowiec, przedkładając cele strategiczne nad efektywność ekonomiczną, byle tylko nie utracić przewagi w sektorach EV i OZE. Te działania, obok importu do USA, były kluczowym czynnikiem ograniczającym dostępność metalu dla reszty świata.

Podsumowując, strukturalna hossa prawdopodobnie dopiero się rozpędza, choć trzeba pamiętać, że rynek jest obecnie rozgrzany do czerwoności i ryzyko korekty w krótkim terminie pozostaje bardzo wysokie. Prawdziwy test przyjdzie po 2027 roku, gdy liczba nowych projektów wydobywczych drastycznie spadnie. Długoterminowo miedź przestaje być cyklicznym dodatkiem, a staje się fundamentem ekspozycji portfela na światową transformację technologiczną.

Autor: Bartłomiej Nowicki , Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.