25.09.2025

Analizy globalne

„Twarde dane” z amerykańskiego rynku pracy

- Wznowienie cyklu obniżek stóp procentowych przez FED

- Wystąpienie przewodniczącego FED w Jackson Hole

- Seria rewizji danych z rynku pracy

Jeszcze miesiąc temu rynek obligacji amerykańskich prawdopodobieństwo obniżek stóp procentowych oceniał jako niskie, a w środę (17 września) FED obniżył stopy procentowe o 0,25 pkt. proc. Spora część rynku mówiła nawet o możliwości obniżek o 0,50 pkt. proc. Co takiego wydarzyło się na rynku, że FED tak szybko zmienił zdanie?

W poprzednim wpisie (Cykl obniżek stóp procentowych w Polsce rozpoczęty/wznowiony) skupiłem się na wznowieniu cyklu obniżek stóp procentowych przez polską Radę Polityki Pieniężnej i zaskakującej konferencji prezesa NBP Adama Glapińskiego w kwietniu. Obecnie coś podobnego wydarzyło się w USA. Jednocześnie zmiana nastawienia przez FED skłania do głębszej refleksji i zwrócenia większej uwagi na dane, którymi kierowała się amerykańska Rezerwa Federalna.

Cała sekwencja zdarzeń miała swój początek 22 sierpnia, kiedy to podczas swojego wystąpienia w Jackson Hole szef FED powiedział, że "zmieniające się ryzyka gospodarcze" wzmacniają argumenty za obniżką stóp procentowych, jednocześnie ostrzegając, że rynek pracy zaczyna się pogarszać, a cła Donalda Trumpa podnoszą inflację. Tutaj zaświeciła się pierwsza lampka, gdyż dotychczas kładziono akcent głównie na inflację (wg FED ciągle zbyt wysoka dla wznowienia polityki luzowania), a teraz zaczęto akcent kłaść na rynek pracy, który jeszcze do tego momentu wydawał się w dobrej kondycji. Co potwierdzały dotychczasowe dane z rynku pracy.

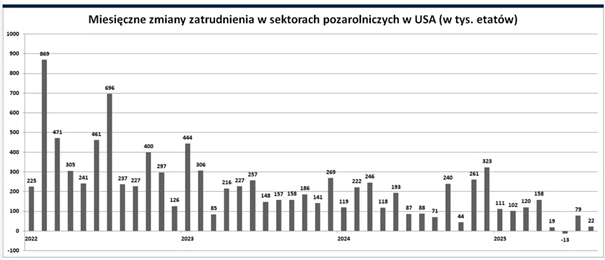

Kolejne zaskoczenie przyszło w pierwszy piątek miesiąca (5 września), kiedy to poznaliśmy dane NFP (liczba nowych miejsc pracy w sektorze pozarolniczym). W sierpniu liczba nowych miejsc pracy wzrosła zaledwie o 22 tys. (spodziewano się 75 tys.). Jednak większym szokiem była rewizja danych za czerwiec do -13 tys. z pierwotnych 147 tys. (była to druga rewizja – najpierw w lipcu obniżono do 14 tys.). Był do pierwszy ujemny odczyt od czasu pandemii Covid-19. Warto dodać, że jeszcze pod koniec 2023 r. i na początku 2024 r. tworzono miesięcznie po około 200 tys. etatów i więcej.

Wykres 1. NFP (liczba nowych miejsc pracy w sektorze pozarolniczym) w USA

Źródło: bankier.pl

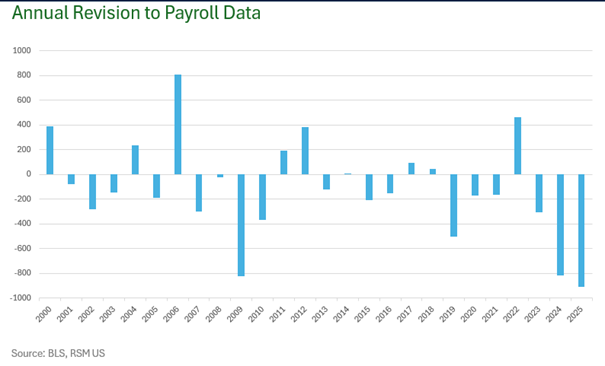

Jakby tego było mało, 10 września rządowe Biuro Statystyki Pracy dokonując corocznej rewizji statystyk zatrudnienia w USA obniżyło stan zatrudnienia w sektorach pozarolniczych aż o 911 tys. etatów. Rynkowi ekonomiści szacowali skalę tegorocznej rewizji w zakresie od 400 tys. do miliona etatów.

Wykres 2. Roczna rewizja statystyk zatrudnienia w sektorach pozarolniczych (w tys.)

Źródło: bankier.pl

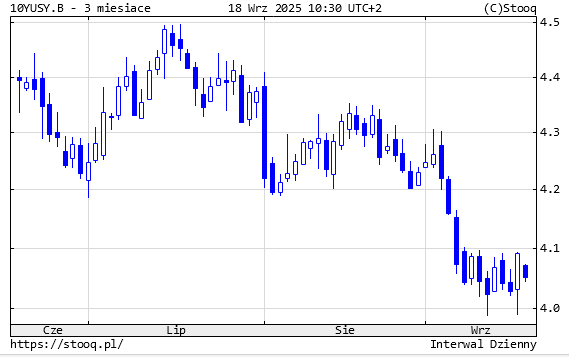

Taka skala negatywnych zaskoczeń, jeśli chodzi o publikowane dane, oraz wcześniejsze wystąpienie szefa FED i zaakcentowanie rynku pracy, nie pozostała bez wpływu na zachowanie obligacji amerykańskich oraz oczekiwań co do polityki stóp procentowych. Reakcją był gwałtowny spadek rentowności obligacji z poziomu 4,3% do poziomu około 4,05%.

Wykres 3. Rentowność 10-letnich amerykańskich obligacji skarbowych za ostatnie 3 miesiące

Źródło: stooq.pl

W całym tym zdarzeniu warto zwrócić jeszcze uwagę na jakość samych danych. Wszyscy mają na uwadze z jaką atencją inwestorzy czekają na publikacje tych danych oraz jak duża potrafi być zmienność na rynku po ich publikacji. Pojawiające się później rewizje oraz ich skala kładzie się dużym cieniem na zaufaniu do rynku. Podobna refleksja musiała się chyba również pojawić w amerykańskiej administracji, gdyż szefowa Biura Statystyki Pracy została zwolniona na początku września.

A dla inwestorów płynie z tego lekcja, że tak jak należy dywersyfikować inwestycje, również źródła wiedzy na których budujemy swoje rynkowe view należy dywersyfikować i nie polegać tylko na jednym źródle, gdyż nawet twarde dane mogą zostać po jakimś czasie zrewidowane.

Autor: Grzegorz Zięba, Dyrektor ds. Inwestycyjnych

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.