Rynek pracy pozostaje schłodzony 20 lipca 2026 r.

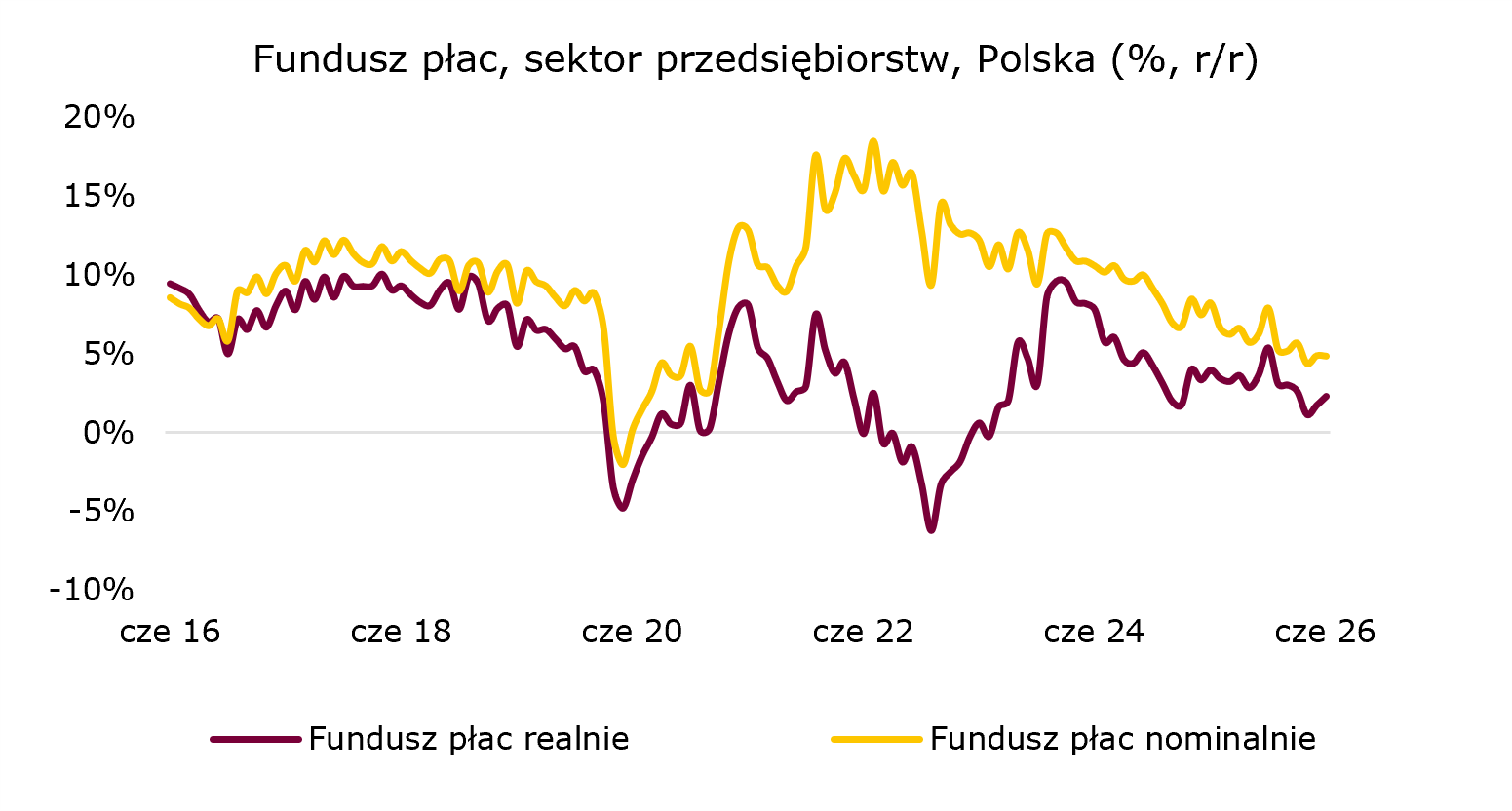

Czerwiec przyniósł niewielkie przyspieszenie dynamiki wynagrodzeń, jednak tempo wzrostu płac nadal pozostaje umiarkowane. Przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło w czerwcu o 2,5% m/m, co było związane m.in. z wypłatami premii, nagród oraz podwyżkami wynagrodzeń. Dynamika roczna przyspieszyła nieznacznie, do 5,9% r/r z 5,8% w maju, pozostając jednak poniżej wieloletniej średniej i potwierdzając utrzymujące się ograniczenie presji płacowej. Odczyt był nieco wyższy od naszych i rynkowych oczekiwań (5,6% r/r). Przy obniżonej do 2,5% r/r czerwcowej inflacji realna dynamika funduszu płac nieco przyspieszyła, do 2,3% r/r, przy czym nadal pozostała jedną z najniższych na przestrzeni ostatnich 3 lat. Czerwcowe badanie koniunktury konsumenckiej wskazywało na poprawę ocen bieżących i przyszłych nastrojów gospodarstw domowych oraz większą skłonność do dokonywania ważnych zakupów. Jednak podwyższona skłonność do oszczędzania nadal sugeruje ostrożność konsumentów w decyzjach wydatkowych, co może wpływać na ograniczenie tempa wzrostu konsumpcji prywatnej w najbliższym okresie.

Źródło: GUS, opracowanie własne

Źródło: GUS, opracowanie własne

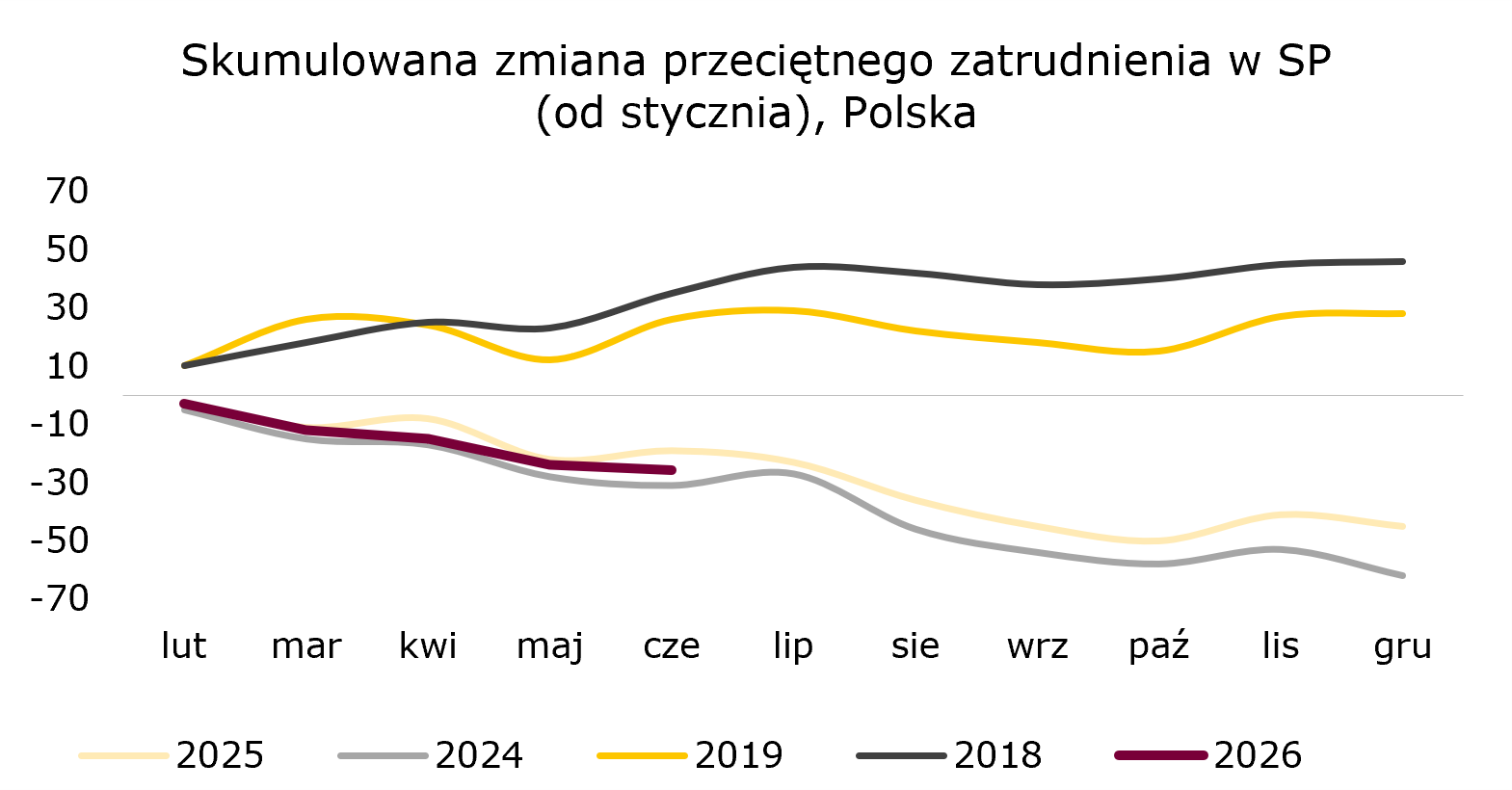

Zatrudnienie pozostaje pod presją i nadal jest niższe niż przed rokiem. W czerwcu przeciętne zatrudnienie w sektorze przedsiębiorstw było praktycznie niezmienione względem maja, jednak w ujęciu rocznym pozostawało o 0,9% niższe. To kolejny miesiąc potwierdzający ostrożne podejście firm do zwiększania zatrudnienia oraz brak wyraźnego ożywienia popytu na pracę w sektorze przedsiębiorstw. Utrzymujący się spadek zatrudnienia, wskazuje że przedsiębiorstwa nadal koncentrują się na kontroli kosztów i poprawie efektywności wykorzystania istniejących zasobów pracy.

Źródło: GUS, opracowanie własne

Źródło: GUS, opracowanie własne

Bezrobocie spadło do 5,8%. Według wstępnych szacunków MRPiPS stopa bezrobocia rejestrowanego obniżyła się w czerwcu do 5,8% z 5,9% miesiąc wcześniej. Spadek o 0,1 pkt. proc. wpisuje się w typowy wzorzec sezonowy obserwowany w okresie letnim. Mimo utrzymującej się słabości zatrudnienia w sektorze przedsiębiorstw, sytuacja na rynku pracy pozostaje relatywnie stabilna, a Polska nadal należy do grupy krajów UE o najniższej stopie bezrobocia.