Fala upałów przesuwa koszyk zakupowy 22 lipca 2026 r.

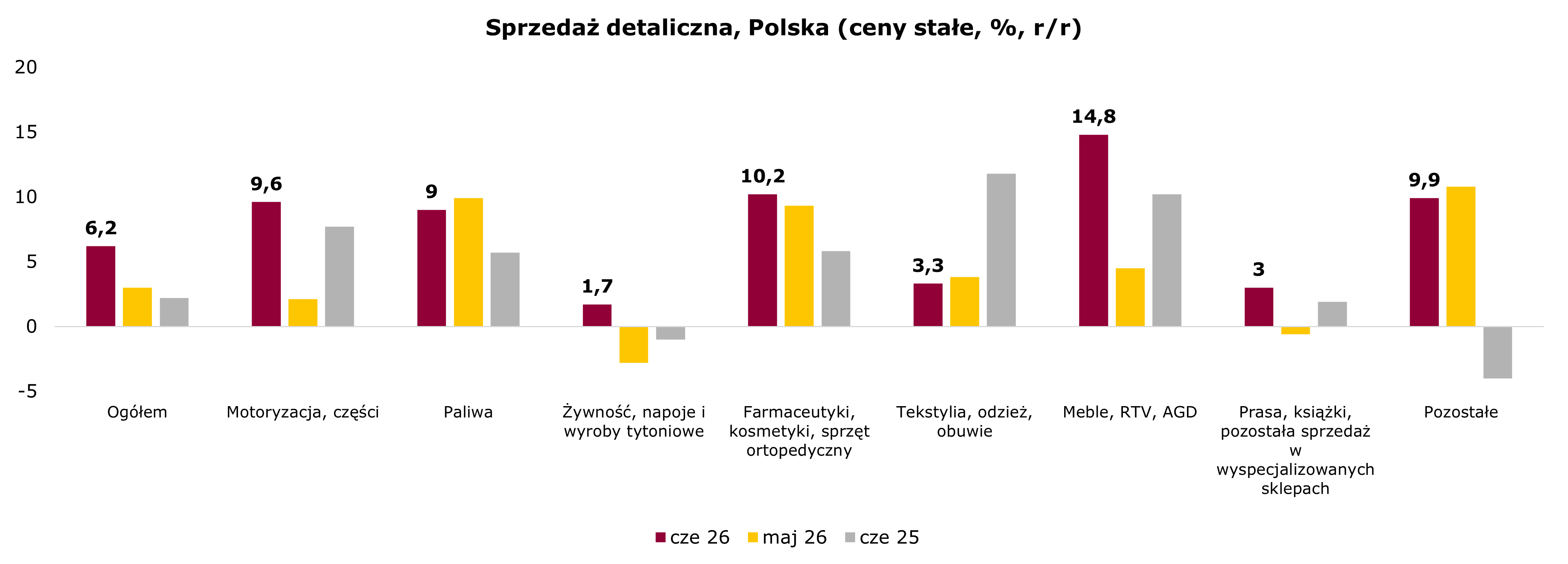

Sprzedaż detaliczna w cenach stałych wzrosła w czerwcu o 6,2% r/r (przebijając przy tym rynkowy konsensus 5,1% r/r), wyraźnie przyspieszając względem maja (3,0% r/r), rosnąc także o 1,4% m/m. Skala odczytu w dużej mierze wynika jednak z efektu kalendarzowego. Potwierdzają to dane wyrównane sezonowo. Po eliminacji czynników sezonowych sprzedaż wzrosła o 4,7% r/r i 1,7% m/m. W ujęciu narastającym styczeń-czerwiec dynamika wyniosła 3,5% r/r wobec 3,7% r/r rok wcześniej, co wskazuje, że mimo mocnego czerwca skumulowane tempo wzrostu w I półroczu 2026 pozostało nieco słabsze niż przed rokiem, a odczyt należy traktować raczej jako efekt bazy i kalendarza niż trwałą zmianę trendu.

źródło: GUS, opracowanie własne

źródło: GUS, opracowanie własne

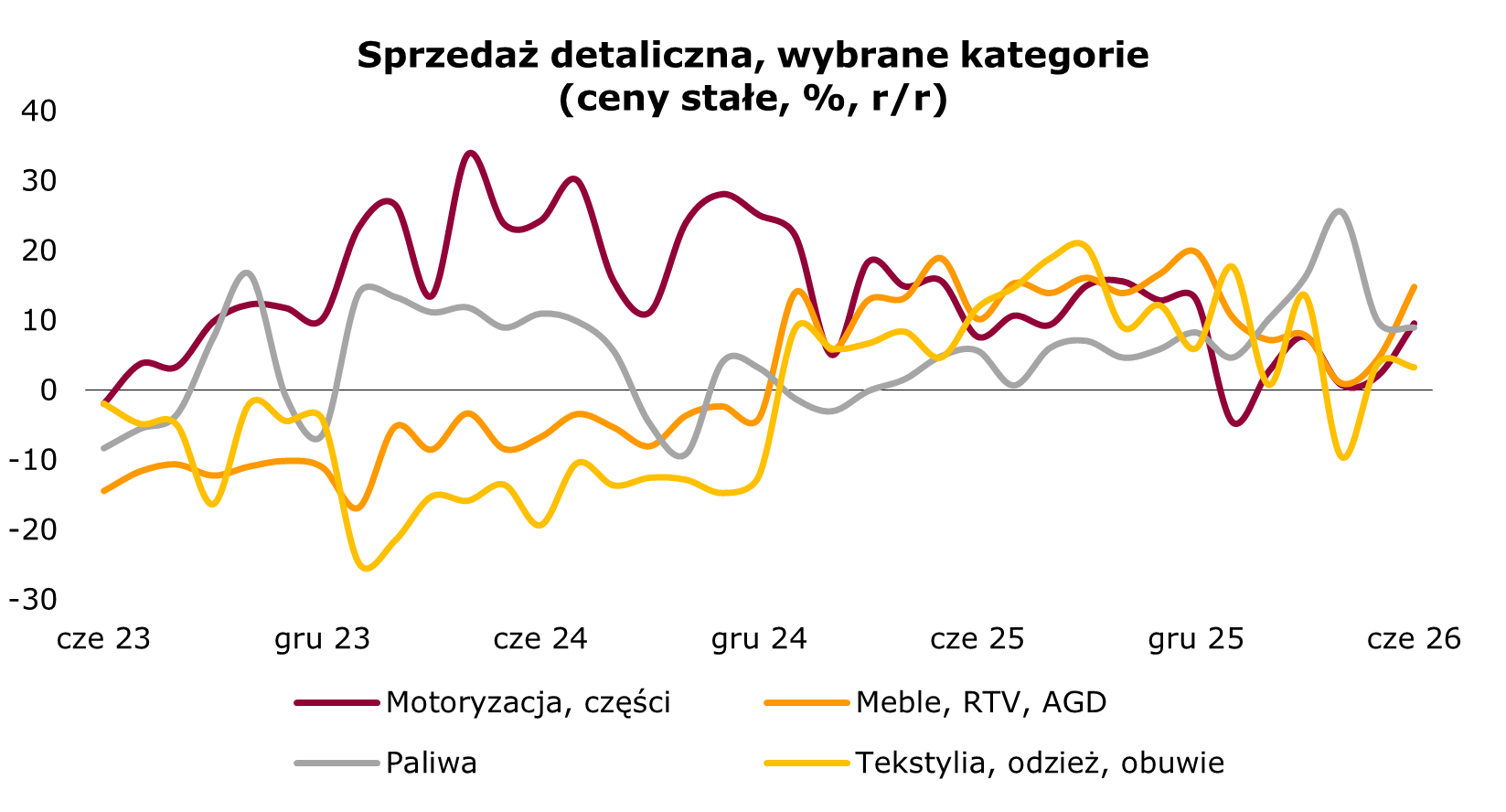

W ujęciu kategorii wzrosty koncentrowały się w meblach, RTV i AGD (14,8% r/r), farmaceutykach i kosmetykach (10,2% r/r) oraz grupie „pozostałe" (9,9% r/r), a solidne tempo utrzymały pojazdy (9,6% r/r) i paliwa (9,0% r/r). Wyraźnie wolniej rosły tekstylia, odzież i obuwie (3,3% r/r) oraz żywność (1,7% r/r), która po majowym spadku (-2,8% r/r) wróciła do wzrostu. Silny wynik dóbr trwałych mogła wspierać rekordowa fala upałów, która kulminowała w ostatnim tygodniu czerwca, co sprzyjało zakupom klimatyzatorów, wentylatorów i sprzętu chłodniczego. To samo tłumaczy zaskakująco słaby wynik odzieży. Największe upały przypadły na ostatni weekend miesiąca, gdy priorytetem stało się doraźne łagodzenie skutków upału w domach, co mogło ograniczyć środki na zakupy garderoby. Uwagę zwraca też rozjazd dynamiki realnej i nominalnej w motoryzacji. Sprzedaż pojazdów wzrosła realnie o 9,6% r/r, ale w cenach bieżących jedynie o 2,6% r/r, co odzwierciedla presję cenową ze strony rosnącego udziału tańszych marek chińskich. W paliwach relacja jest odwrotna (realnie 9,0%, nominalnie 15,9%). Wysoka dynamika nominalna to głównie efekt niskiej bazy sprzed roku, gdy paliwo było tańsze przed wybuchem wojny USA-Iran. Solidny wynik realny wspiera z kolei ten sam efekt kalendarzowy co w całej sprzedaży oraz utrzymujący się wzrost krajowej konsumpcji paliw. Część popytu mogła wynikać z wyprzedzającego tankowania przed zapowiadanym na 1 lipca wygaśnięciem pakietu osłonowego i powrotem pełnej stawki VAT. W samym czerwcu 2026 ceny detaliczne pozostawały względnie stabilne w okolicach 6 zł/l. Spadek notowań ropy Brent po rozejmie na Bliskim Wschodzie w dużej mierze skompensował powrót pełnej akcyzy w połowie miesiąca.

źródło: GUS, opracowanie własne

źródło: GUS, opracowanie własne

Najświeższy dostępny odczyt nastrojów konsumenckich GUS (czerwiec) wskazywał na poprawę bieżącego wskaźnika ufności o 1,4 pkt m/m (do -9,9 pkt) oraz komponentu wyprzedzającego o 0,8 pkt m/m (do -7,7 pkt). Mimo że poziomy obu wskaźników pozostają ujemne, kierunek zmian w połączeniu z dodatnią dynamiką realnych wynagrodzeń podtrzymuje warunki dla umiarkowanego wzrostu sprzedaży w kolejnych miesiącach, bez wyraźnego przyspieszenia względem pierwszego półrocza.