Realokacja wydatków w sprzedaży detalicznej 22 czerwca 2026 r.

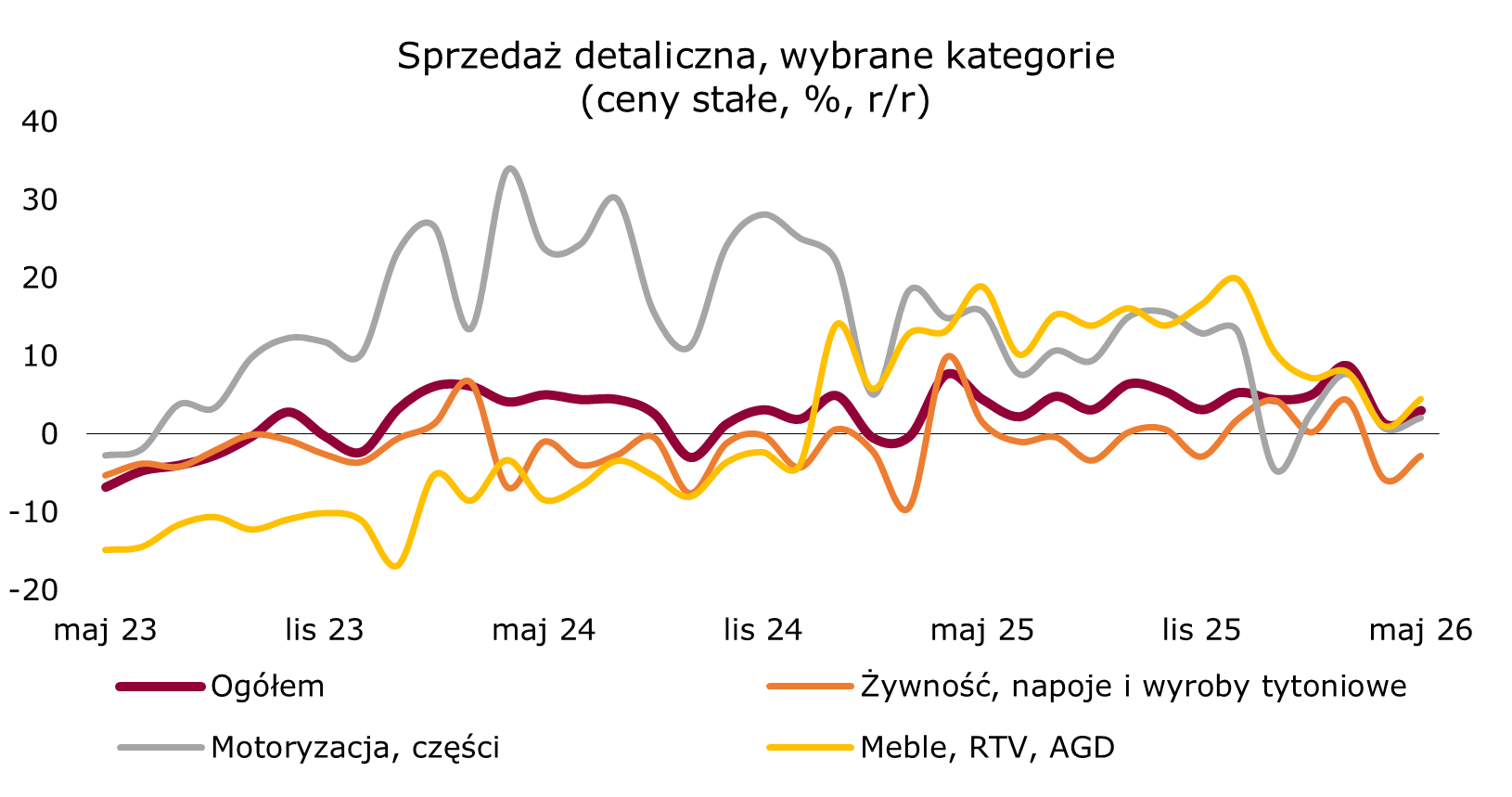

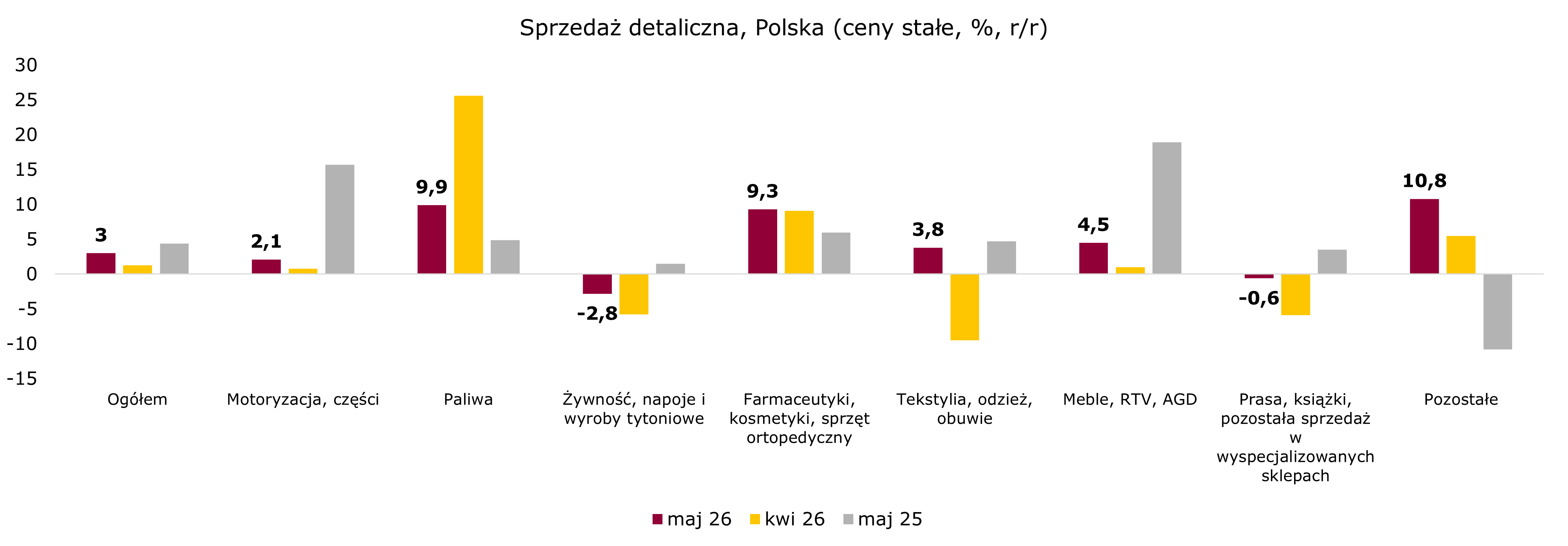

Sprzedaż detaliczna w cenach stałych wzrosła w maju o 3,0% r/r, przyspieszając względem zeszłego miesiąca (1,3% r/r) oraz notując spadek o 1,7% m/m. Odczyt ukształtował się wyraźnie poniżej konsensusu rynkowego na poziomie 4,3% i okazał się bliższy naszej prognozie zakładającej 2,8% r/r. W ujęciu narastającym styczeń-maj dynamika wyniosła 2,9% r/r wobec 3,5% r/r w analogicznym okresie ubiegłego roku. Po wyrównaniu sezonowym sprzedaż była o 3,7% wyższa niż rok wcześniej i wzrosła o 0,4% m/m, co wskazuje, że majowe osłabienie wynikało w części z efektów kalendarzowych.

Biorąc pod uwagę poszczególne kategorie sprzedaży w cenach stałych, wzrosty koncentrowały się w grupach „pozostałe” (10,8% r/r), paliw (9,9% r/r) oraz farmaceutyków i kosmetyków (9,3% r/r). Umiarkowane, lecz stabilne tempo utrzymały dobra trwałe, gdzie meble, RTV i AGD zwiększyły sprzedaż o 4,5% r/r, a tekstylia, odzież i obuwie o 3,8% r/r. Sprzedaż pojazdów samochodowych wzrosła o 2,1% r/r. Spadek odnotowała natomiast żywność (-2,8% r/r). Przy dodatniej dynamice większości pozostałych grup obraz ten wskazuje raczej na realokację wydatków gospodarstw domowych niż na szersze osłabienie popytu konsumpcyjnego.

Sprzedaż detaliczna przez Internet w cenach bieżących wzrosła o 9,9% r/r, a jej udział w sprzedaży ogółem zwiększył się z 8,8% przed rokiem do 9,2%, przy najwyższym udziale w kategoriach meble, RTV i AGD (19,4%) oraz prasa i książki (20,4%). Majowe spowolnienie wpisuje się w proces normalizacji dynamik konsumpcji po wysokich odczytach z początku roku, a struktura danych nie sygnalizuje pogorszenia kondycji popytu krajowego. Wskazówką na nadchodzące miesiące pozostają czerwcowe badania nastrojów konsumenckich GUS, w których bieżący wskaźnik ufności konsumenckiej poprawił się do -9,9 pkt, a komponent wyprzedzający do -7,7 pkt, przy lepszej ocenie sytuacji gospodarczej kraju. Mimo że poziomy obu wskaźników pozostają ujemne, kierunek zmian w połączeniu z dodatnią dynamiką realnych wynagrodzeń tworzy warunki dla umiarkowanego wzrostu sprzedaży w kolejnych miesiącach, bez wyraźnego przyspieszenia względem pierwszego półrocza.

źródło: GUS, opracowanie własne

źródło: GUS, opracowanie własne