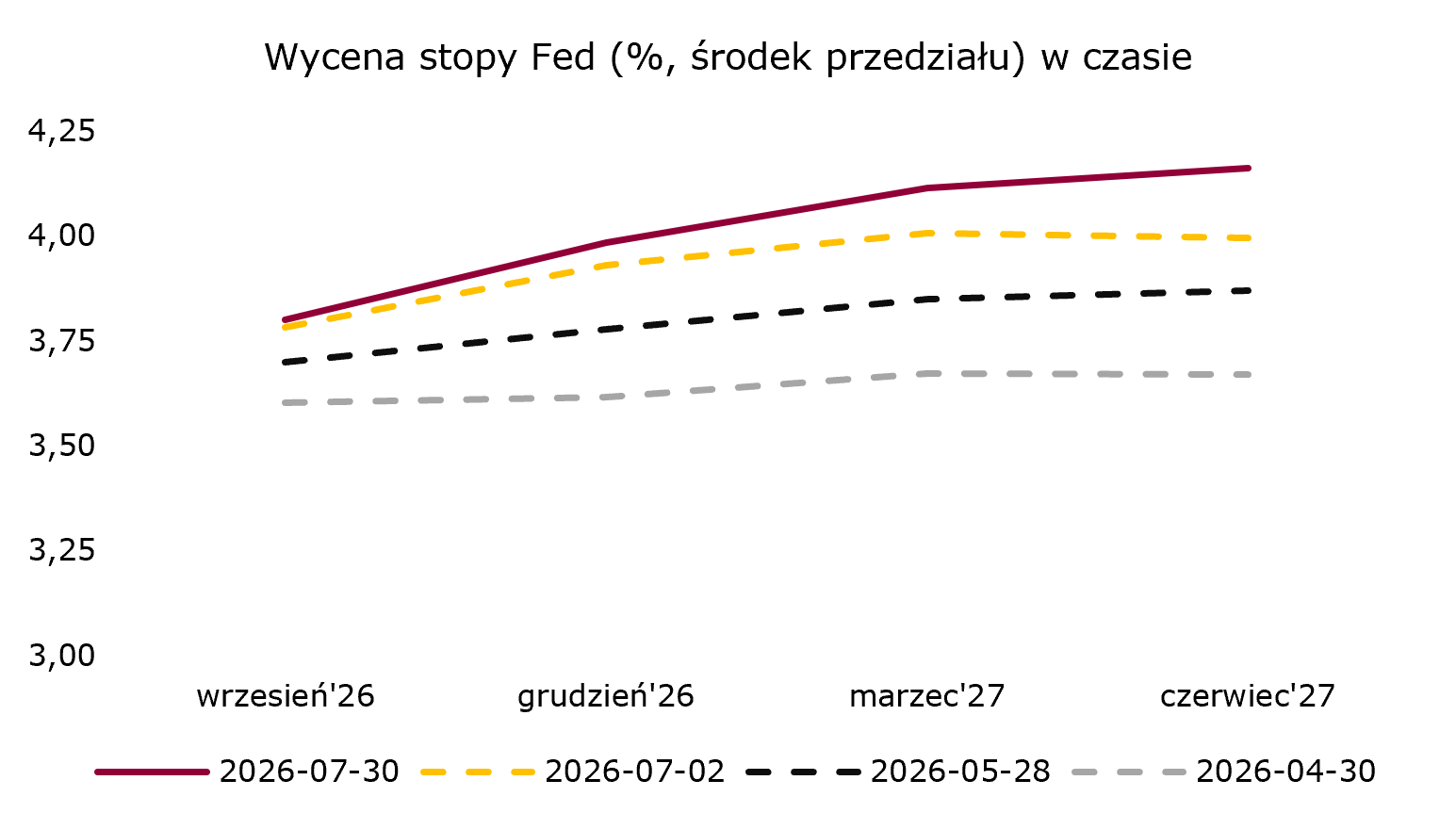

Fed pozostaje jastrzębi 30 lipca 2026 r.

Źródło: Bloomberg, opracowanie własne

Źródło: Bloomberg, opracowanie własne

Dolar z osłabieniem. Po wczorajszej decyzji Fed kurs EUR-USD wzrósł, kończąc dzień ok. 1,146, najwyżej od ok. dwóch tygodni. Choć decyzja była zgodna z oczekiwaniami, to dolar osłabił się, ponieważ ok. 1/3 rynku wyceniała jednak podwyżkę stóp.

EUR-PLN stabilnie. Wczoraj kolejny dzień EUR-PLN zmienił się niewiele i pozostał w okolicy 4,325 na koniec dnia.

Dalsze osłabienie długu. Wczoraj, drugi dzień z rzędu, rentowności polskich SPW w górę – krzywa dochodowości przesunęła się o ok. 9 p.b. Bundy o ok. 6-7 p.b. w górę. Amerykańskie 10-latki w górę o ok. 7 p.b., podczas gdy 2-latki względnie stabilnie.

Dziś opublikowane zostaną wstępne odczyty PKB za 2Q'26 dla strefy euro i USA. Poznamy także wstępne dane o inflacji HICP za lipiec dla Niemiec i Hiszpanii oraz lipcowe badanie koniunktury ESI dla strefy euro.