Wzrost PKB strefy euro wyraźnie przyspieszył 31 lipca 2026 r.

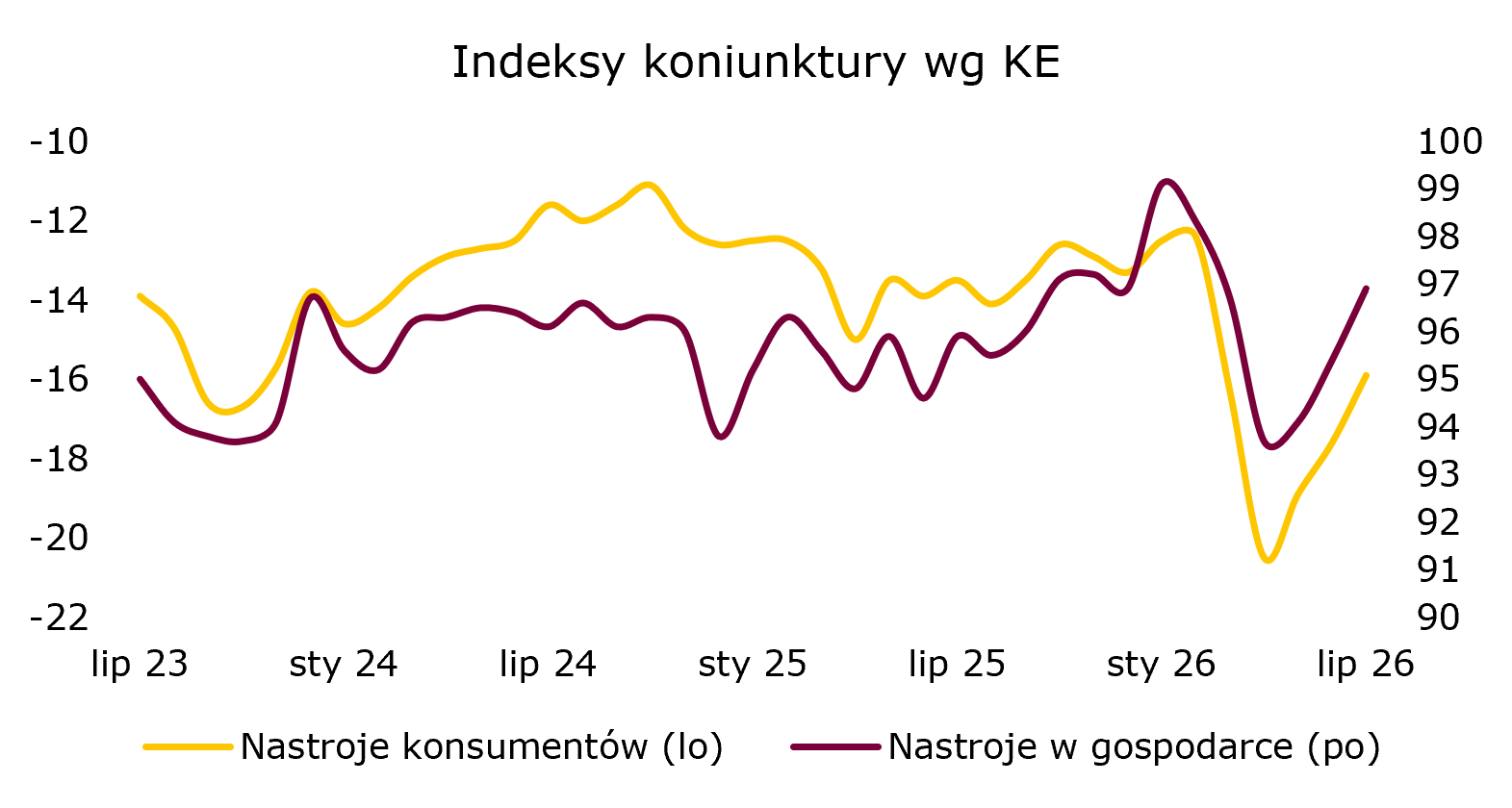

ESI dalej w górę. Lipcowe badanie KE pokazało dalszą poprawę koniunktury w strefie euro. ESI wzrósł do 96,9 pkt z 95,4 pkt w czerwcu, notując trzeci wzrost z rzędu. Poprawa objęła przemysł, usługi, handel detaliczny oraz konsumentów, podczas gdy nastroje w budownictwie ponownie lekko się pogorszyły. Nastroje konsumentów wyraźnie się poprawiły, spadły oczekiwania odnośnie do bezrobocia i inflacji, a niepewność gospodarcza obniżyła się trzeci miesiąc z rzędu. Wśród największych gospodarek najsilniejszy wzrost ESI odnotowano we Francji i Niemczech. Wyniki sugerują, że gospodarka strefy euro wchodzi w 3Q'26 z poprawiającymi się nastrojami, choć poziom ESI nadal pozostaje poniżej długookresowej średniej 100 pkt.

Źródło: Bloomberg, opracowanie własne

Źródło: Bloomberg, opracowanie własne

Inflacja w największych gospodarkach strefy euro w górę. Wstępne dane za lipiec przyniosły wzrost inflacji zarówno w Niemczech, jak i w Hiszpanii. W Niemczech inflacja HICP wzrosła do 2,8% r/r z 2,4% r/r w czerwcu i okazała się nieco wyższa od oczekiwań rynkowych. Za przyspieszenie odpowiadały przede wszystkim ceny energii, podczas gdy inflacja usługowa lekko obniżyła się, a inflacja bazowa pozostała relatywnie stabilna. W Hiszpanii inflacja CPI przyspieszyła do 3,5% r/r z 3,2% r/r miesiąc wcześniej, a inflacja bazowa wzrosła do 3,0% r/r z 2,9% r/r. Odczyt sugeruje, że obserwowany wcześniej proces dezinflacji wyhamował, a presja cenowa pozostaje podwyższona także w bardziej trwałych kategoriach koszyka. Per saldo lipcowe dane wskazują na ponowne nasilenie presji inflacyjnej w części największych gospodarek strefy euro po wyraźnej poprawie obserwowanej w czerwcu. Wzrost inflacji energetycznej oraz odbicie wskaźników bazowych sugerują, że droga do trwałego powrotu inflacji do celu EBC może okazać się bardziej wyboista, niż wskazywały wcześniejsze odczyty.

Dalsze osłabienie dolara. Wyższe od oczekiwań dane o PKB w strefie euro oraz inflacji w Niemczech i Hiszpanii wzmocniły oczekiwania na kolejną podwyżkę stóp procentowych EBC w tym roku, co przyczyniło się do umocnienia euro wobec dolara. Kurs EUR-USD wzrósł wczoraj i zakończył dzień na poziomie ok. 1,152.

EUR-PLN wyraźnie w dół. Wczoraj kurs EUR-PLN obniżył się o ok. 2 figury, kończąc dzień powyżej 4,30. Słabszy dolar sprzyjał umocnieniu złotego.

Umocnienie długu. Po dwóch dniach zwyżek rentowności polskich SPW wczoraj obserwowaliśmy spadki. Wyraźnie obniżyło się oprocentowanie 2-latek, o ok. 12 p.b. Także zniżki na 2-letnich Bundach, o ok. 5 p.b., a amerykańskie 2-latki o niecałe 3 p.b. w dół.

Dziś:

- GUS opublikuje szybki szacunek wskaźnika CPI za lipiec

- wstępny odczyt inflacji HICP w strefie euro za lipiec