Przychody i rentowność pod presją

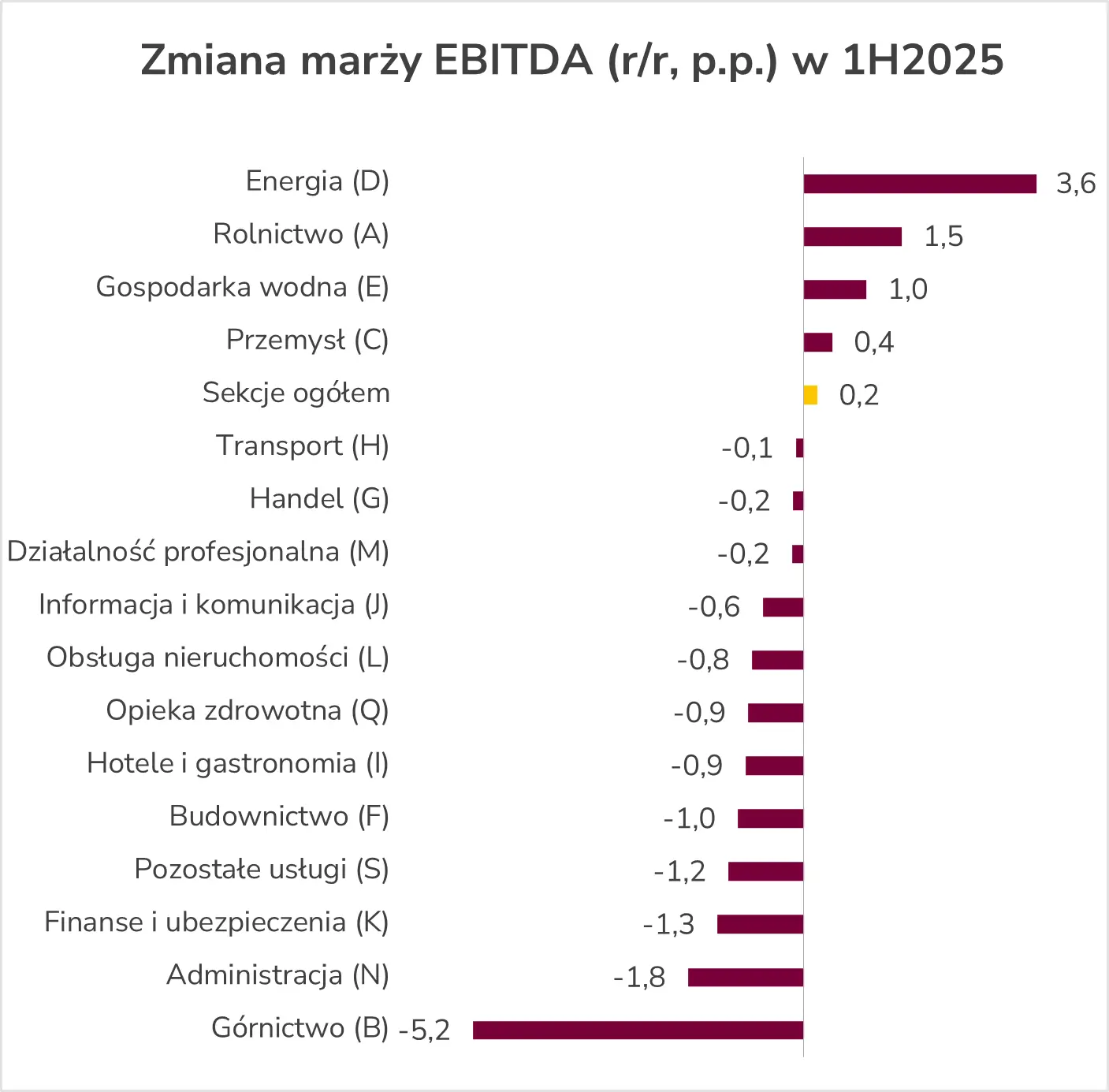

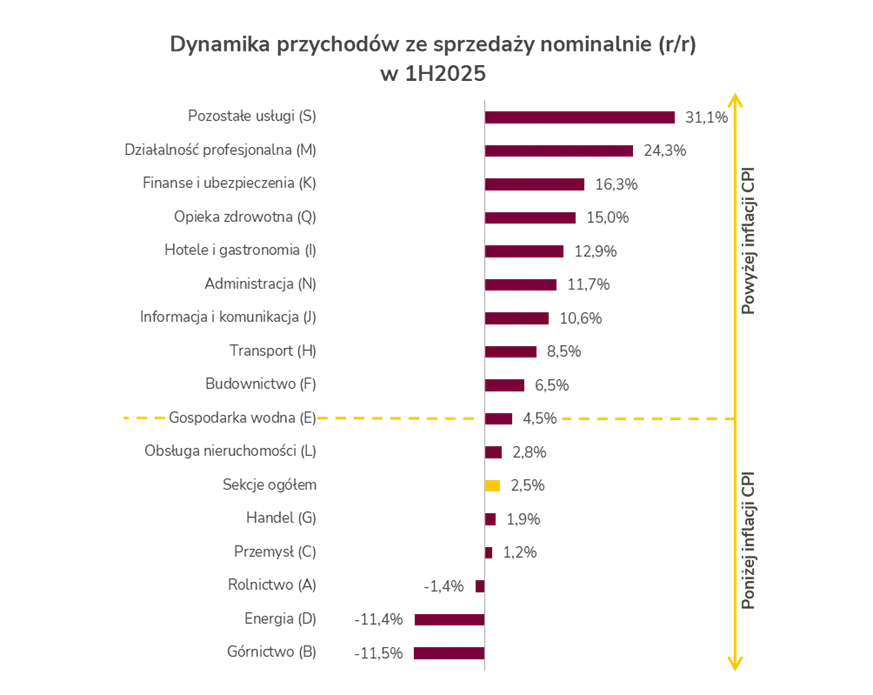

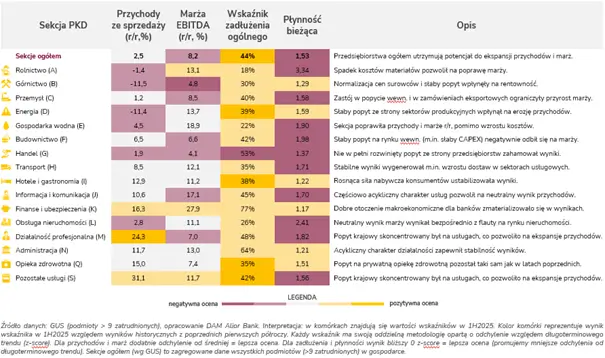

W pierwszym półroczu 2025 roku przedsiębiorstwa w Polsce nadal odczuwały skutki niewystarczającego popytu krajowego, co wpłynęło zarówno na przychody, jak i rentowność. W ujęciu ogółem przychody ze sprzedaży wyniosły prawie 2,91 bln zł, co oznacza wzrost o 2,5 proc. w porównaniu do pierwszej połowy 2024 roku. Marża EBITDA wzrosła nieznacznie o 0,2 p.p. do 8,2 proc., ale wciąż pozostaje poniżej potencjału, zwłaszcza w przemyśle, gdzie ograniczony popyt krajowy hamuje rozwój.

Największe przychody generowały przemysł i handel, odpowiadające łącznie za ponad 2/3 wartości sprzedaży w gospodarce. Jednak w większości sekcji wzrost przychodów nie przekroczył wartości inflacji CPI, co podkreśla trudne otoczenie rynkowe. Sektory usługowe radziły sobie lepiej niż produkcyjne, co odzwierciedlało charakter popytu w tym okresie.

– Wyniki pierwszego półrocza 2025 r. pokazują, że gospodarka znajdowała się w fazie oczekiwania. Przychody rosły powoli, a marże pozostawały pod presją. W praktyce oznacza to, że przedsiębiorstwa ostrożnie planują każdy wydatek i inwestycję, oczekując na poprawę otoczenia makroekonomicznego., W odpowiedzi na niewystarczający popyt firmy utrzymują płynność i obserwują rynek, by w odpowiednim momencie móc zwiększyć nakłady inwestycyjne, nie narażając się na ryzyko finansowe – mówi Marcin Bogusz, specjalista ds. analiz sektorowych z Alior Banku.

Koszty i płace w centrum uwagi

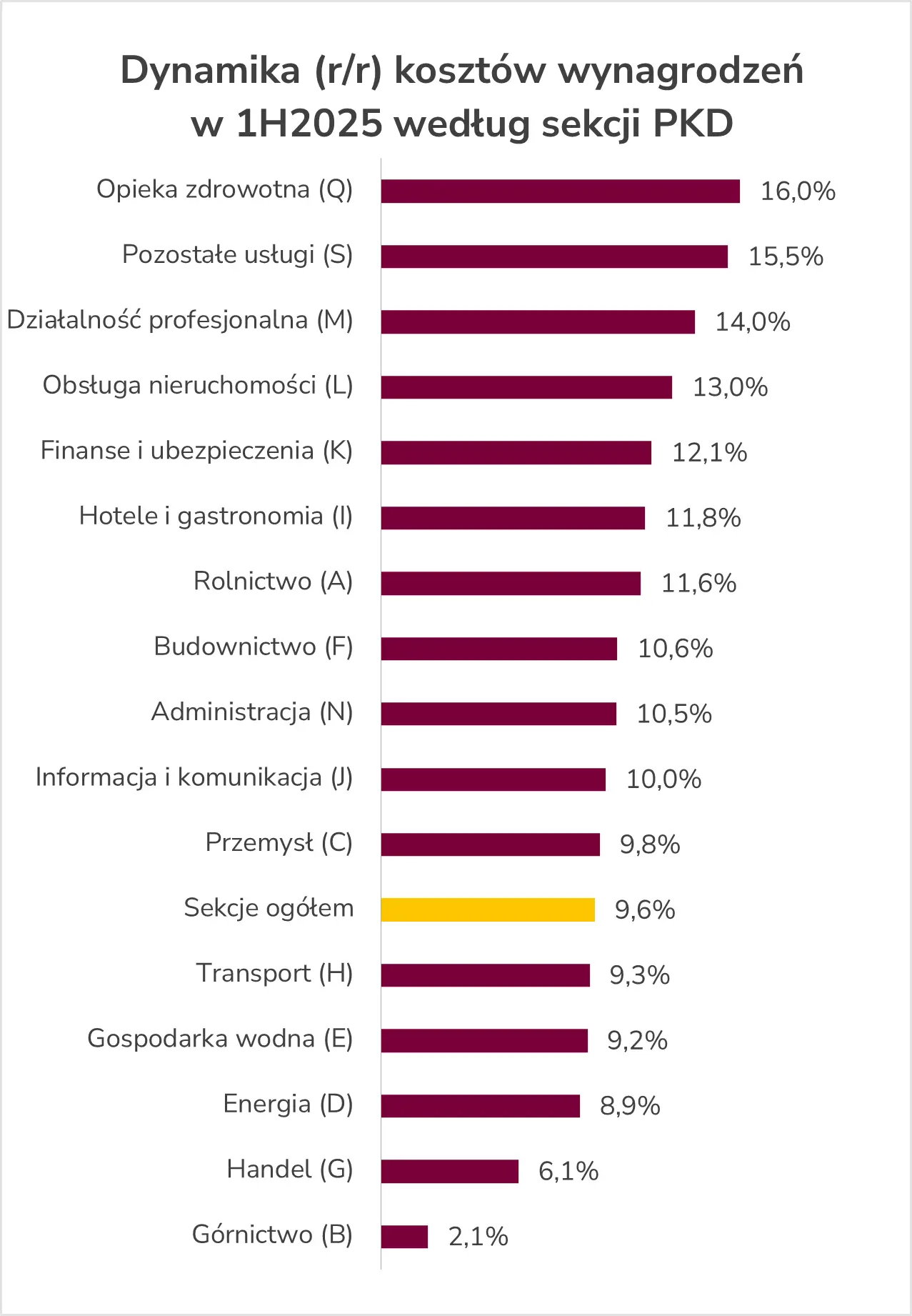

Koszty ogółem spadły o 0,8 proc. w porównaniu do pierwszej połowy 2024 roku, głównie dzięki ograniczonemu popytowi w sektorach produkcyjnych i spadkowi cen energii (-4,5 proc. r/r). Jednocześnie koszty wynagrodzeń wzrosły o 9,6 proc., co pokazuje, że pracownicy pozostają szybko rosnącym obciążeniem kosztowym dla przedsiębiorstw.

– Presja płacowa jest nadal wyraźna, lecz znajdujemy się w okresie normalizacji. Obecny wzrost wynagrodzeń jest najniższy od czterech lat. Należy jednak oczekiwać, że wzrost płac ustabilizuje się powyżej długoterminowej średniej z lat przedpandemicznych, osiągając poziom średnio 7 proc. r/r. Jest to konsekwencją sytuacji demograficznej kraju i ciasnego rynku pracy. Koszty pracy pozostaną wyzwaniem dla przedsiębiorców – podkreśla Marcin Bogusz.

Sektory usługowe wykazały wyższą dynamikę płac niż przemysł, co częściowo wynika z charakterystyki rynku pracy w tych segmentach. Duże przedsiębiorstwa odczuły mniejszą presję płacową, głównie ze względu na ograniczony wzrost popytu na ich usługi.

Płynność i inwestycje – przygotowanie na lepsze czasy

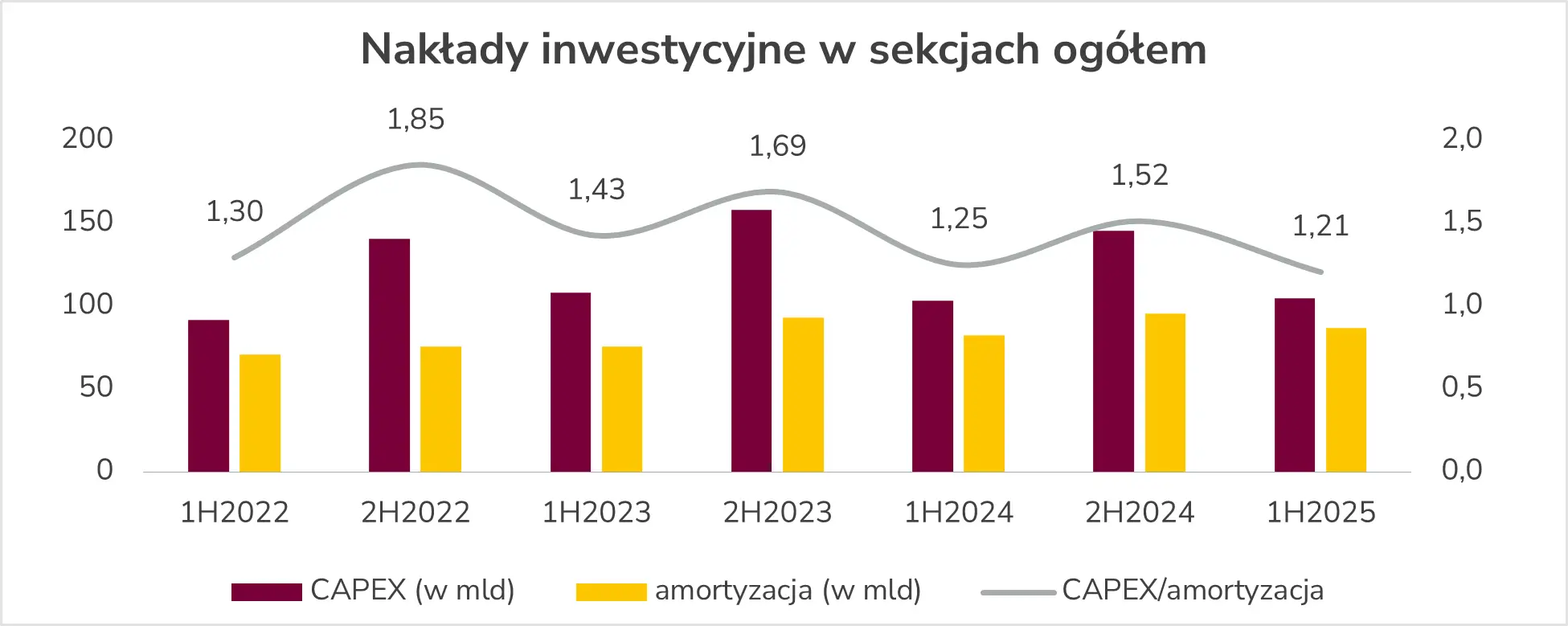

Firmy wciąż utrzymują wysoki poziom płynności, choć nieco niższy niż w poprzednim roku. To efekt ostrożności finansowej po kilku latach niestabilności gospodarczej, wysokiej inflacji i kryzysu energetycznego. Nakłady inwestycyjne w analizowanym półroczu pozostawały na niskim poziomie, a relacja CAPEX do amortyzacji osiągnęła najniższy poziom od czterech lat. Wynikało to zarówno z ograniczonego popytu, wysokich stóp procentowych, opóźnienia w wydatkowaniu środków z Krajowego Planu Odbudowy oraz nowej perspektywy unijnej. Wyjątkami były rolnictwo (+15,7 proc. r/r), budownictwo (+17,5 proc. r/r) oraz opieka zdrowotna (+20,2 proc. r/r), gdzie zanotowano wzrosty inwestycji w aktywa trwałe.

– Przedsiębiorstwa utrzymują płynność na wysokim poziomie i czekają na odpowiedni moment do zwiększenia inwestycji. To strategia, która pozwala nie tylko przetrwać okresy słabszego popytu, ale też przygotować się na jego odbicie w nadchodzących kwartałach Stosunek nakładów inwestycyjnych do amortyzacji oraz struktura majątku firm w pierwszej połowie 2025 r. wskazywała, że przedsiębiorstwa odraczały duże projekty inwestycyjne, zwiększając zadłużenie niemal wyłącznie na pokrycie bieżącej działalności – zaznacza Marcin Bogusz.

Perspektywy na kolejne kwartały

Analitycy przewidują, że druga połowa 2025 roku i rok 2026 przyniosą poprawę wyników finansowych firm. Wzrost popytu krajowego, inwestycje sektora publicznego oraz niemiecki impuls fiskalny mają przełożyć się na wyższe przychody i marże. Presja płacowa pozostanie odczuwalna, lecz w mniejszym stopniu niż w ostatnich latach. Należy także spodziewać się wzrostu inwestycji w aktywa trwałe, zwłaszcza w sektorach produkcyjnych.

– Kolejne kwartały powinny przynieść poprawę. Spodziewamy się, że na nachodzących impulsach płynących z gospodarki w postaci m.in. wzrostu spożycia prywatnego i inwestycji prywatnych, przede wszystkim skorzystają handel, budownictwo niemieszkaniowe oraz część przetwórstwa przemysłowego, m.in. sektor produkcji maszyn i urządzeń. To w połączeniu ze środkami publicznymi na transformację gospodarki, powinno pozytywnie wpłynąć także na początkowe etapy łańcucha wartości, jak np. sektor transportu czy sektor surowców i materiałów dla budownictwa i przemysłu – mówi Marcin Bogusz.

O raporcie

Raport Działu Analiz Makroekonomicznych opiera się na najnowszych danych GUS dotyczących wyników finansowych przedsiębiorstw zatrudniających powyżej 9 osób. Analiza obejmuje przychody, koszty, marże, zadłużenie, płynność oraz nakłady inwestycyjne, zarówno w ujęciu rok do roku, jak i w szerszej perspektywie czasowej. Zastosowany podział sektorowy opiera się na klasyfikacji PKD 2007, a raport prezentuje zarówno ogólne trendy w gospodarce, jak i wyniki poszczególnych branż, wskazując na perspektywy rozwoju w najbliższych kwartałach.

Pełny raport

Powrót do listy artykułów

2 października 2025 r.

Komunikaty Przychody rosną powoli, koszty płac wręcz odwrotnie – sytuacja polskich firm w 1. półroczu 2025

Pierwsza połowa roku pokazała, że polskie przedsiębiorstwa wciąż poruszają się w niepewnym środowisku. Łączne przychody firm wyniosły ponad 2,9 bln zł, czyli wzrosły jedynie o 2,5 proc. w stosunku do pierwszej połowy 2024 roku, podczas gdy koszty płac urosły o niemal 10 proc. W takiej sytuacji biznesy ostrożnie planują inwestycje i utrzymują płynność finansową, czekając na ożywienie popytu krajowego i zamówienia eksportowe. Najnowszy raport Działu Analiz Makroekonomicznych Alior Banku pokazuje, że najlepiej radziły sobie sektory usługowe, natomiast największe trudności odczuwały branże produkcyjne i budownictwo.